![]() 煤炭

煤炭

![]() 煤炭

煤炭

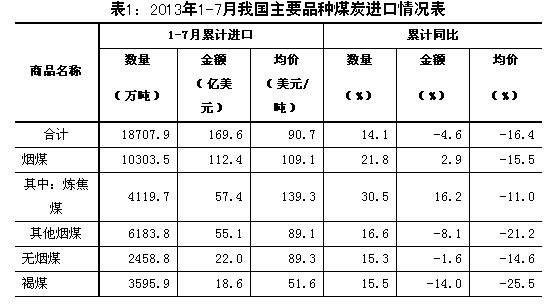

据海关信息网统计,今年1-7月,我国进口煤1.9亿吨,增加14.1%;价值169.6亿美元,下降4.6%;进口平均价格为每吨90.7美元,下跌16.4%。

进口结构中, 烟煤是主要进口品种,褐煤约占两成。据海关信息网数据统计,目前烟煤仍是我国进口最大煤种, 1-7月我国进口烟煤1亿吨,增加21.8%,占同期我国煤进口总量的55.1%;其中炼焦煤进口4119.7万吨,增加30.5%;其他烟煤进口6183.8万吨,增加16.6%。褐煤进口约占两成,1-7月进口褐煤3595.9万吨,增加15.5%,占同期我国煤进口总量的19.2%。同期,各主要品种煤的进口平均价格都呈现出不同程度的下降,其中褐煤降幅最大达25.5%。(表1)

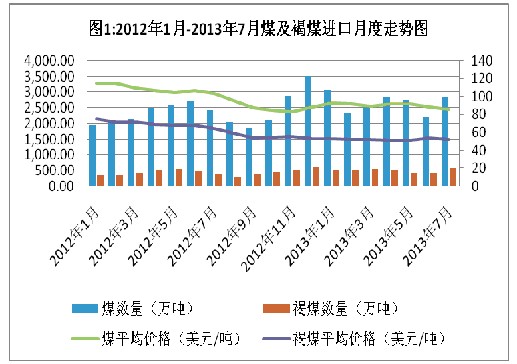

月度走势方面,7月当月进口量强劲反弹,进口月度平均价格同比连跌13个月。 据海关信息网数据显示,自去年12月我国煤进口量达到当年峰值,此后月度进口量震荡下滑,6月份同比增速年内首次下降,降幅为17.7%,7月当月,进口量强劲反弹至2,865.1万吨,同比增加18.3%,环比增加28.1%。进口价格连续13个月同比下降,其中褐煤价格连续15个月同比下降,降幅普遍高于整体水平,7月当月煤进口平均价格为每吨86.2美元,同比下降16.8%,环比下降2.5%;褐煤每吨51.7美元,同比下降20%,环比下降2.6%(图1)

一般贸易是最主要进口方式。1-7月我国以一般贸易方式进口煤1.7亿吨,增加19%,占同期我国煤进口总量的91.9%,较上年同期提升3.8个百分点;边境小额贸易进口1172.4万吨,下降25.3%,占6.3%。同期,我国褐煤几乎全部以一般贸易方式进口,进口量为3591.3万吨,增加16.2%,占同期我国煤进口总量的99.9%;以边境小额贸易进口量仅4.6万吨,下降80.7%,极少量褐煤以其他贸易方式进口。

东盟、澳大利亚和俄罗斯居煤进口市场前三位,褐煤几乎全部进口自东盟。1-7月我国自东盟进口煤8554.1万吨,增加9.1%,占同期我国煤进口总量的45.7%;其中自印度尼西亚进口7517.6万吨,增加13.1%。同期,自澳大利亚进口4687.5万吨,增加49.1%,占25.1%;自俄罗斯联邦进口1565.4万吨,增加27.7%,占8.4%;以上三者合计占同期我国进口煤总量的79.2%。此外,褐煤进口几乎全部来自东盟,占比高达99.%,印度尼西亚是褐煤进口最主要来源地,占比96.6%。(表2)

国内运力不足及进口煤价格优势是进口量长期居高不下的主要原因。我国煤炭资源分布偏西偏北,煤炭需经长途运输才能到达终端消费地。由于近些年煤炭产销区矛盾较为突出,西煤东运和北煤南运难以满足南方尤其是东南沿海地区的煤炭需求,在运力不足的情况下,东南沿海地区的煤炭缺口主要通过进口来弥补;此外,受国际大宗商品需求疲软及进口煤运费比较优势影响,进口煤价格明显优于国内并持续走低,长期经营困难的煤电企业纷纷转向国际市场,导致进口量在一段时期以来持续攀升,挤占国内市场。

国内基本面转好、贸易政策转向以及进口煤增速放缓是短期内煤炭市场出现的积极信号:

宏观经济释放回暖信号对煤炭行业将产生积极影响。国家宏观经济的发展在很大程度上决定着煤炭的需求和生产,我国煤炭需求量增长与国民经济增长特别是工业增长存在较强的正相关性。2013年上半年我国国内生产总值同比增长7.6%,延续2012年底反弹趋势表现尚好;7月份全国工业用电量3609亿千瓦时,同比增速为8.1%,较上月5.69%的增速大幅回升;1-7月份铁路货运总发送量完成3.19亿吨,较6月份小幅提升,环比增长1.9%;中国制造业采购经理指数(PMI)创出年内新高,8月份PMI为51.0%,已连续11个月超过50%荣枯线,环比上涨0.7% 。宏观经济回暖将在一定程度上影响我国煤炭行业的景气周期,进而带动国内煤炭需求增长,对目前低迷的行业走势将产生积极影响。

港口运价持续上涨封堵煤价下行空间。国内煤炭价格不断下跌而海运运费却出现连续上涨,反映出在宏观经济数据转暖态势下煤炭市场活跃度有所回升。据海运煤炭运价指数OCFI发布的航运数据显示:本期(8/29-9/3),海运煤炭运价指数(OCFI)环比继续加速上行,报收1014.77点,周环比上行8.10%[1]。8月以来沿海及南方部分地区持续的高温干旱天气,带动民用电大幅增加,电厂库存消耗加快,同期动力煤价格持续下跌,刺激了各电力集团对电煤的采购意愿,港口煤炭交易活跃推动了煤炭海运费的持续上涨,全月运势呈直线上扬格局。

褐煤恢复实施3%最惠国税率,政策意义大于实质影响。9月2日,财政部发布消息称,国务院关税税则委员会8月26日下发通知,自2013年8月30日起,对褐煤等商品进口关税税率进行调整。取消褐煤的零进口暂定税率,恢复实施3%的最惠国税率。根据海关商品目录,涉及商品为税号27021000和27022000项下褐煤。由于受东盟贸易协定约束(协定下褐煤进口实行0税率),政策将主要影响到少量无法提供原产地证明的边境小额贸易以及东盟协定外不足0.1%的进口量,对几乎全部来自东盟的褐煤价格调节作用微乎其微,短期内效果十分有限。但应看到,政策表明国家限制劣质的煤进口意愿,通过适当调节能源产品税率水平,改善行业结构和我国环境状况,引导煤炭进口良性运作的方法具有积极意义。

进口煤价格优势不再,未来进口上升空间有限。需求疲软供应充足,动力煤备受冷落,价格持续下跌一年半。最新一期数据显示,5500大卡动力煤综合平均价格报收为540元/吨,比上一期下跌6元/吨,跌幅为1.10%[2]。国内煤价的持续下行,进口煤优势减弱,国内外煤价差距步步缩小,目前国内煤炭库存区域宽松,对进口煤炭依赖程度和进口意愿都呈下降态势,尽管7月份进口放量,但预计未来一段时间持续上扬的空间有限。(中海通研究院分析师 信鸽)

京公网安备 11010802020613号

京公网安备 11010802020613号