![]() 电力

电力

![]() 电力

电力

上世纪八十年代以来,尤其是2002年电改后,我国持续加大对电力工业的投资,电力设备制造业也随之获得了较快发展,产业规模和营业收入迅速提高,但产能过剩、出口下滑、投资回落等问题也日益凸显。

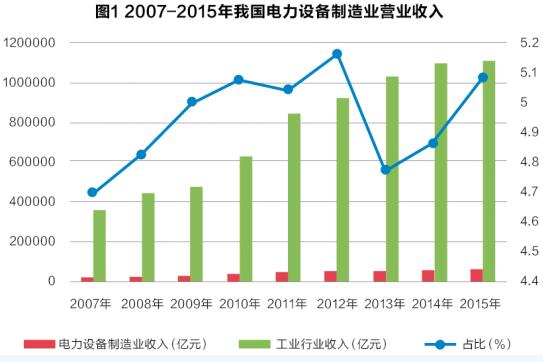

自2007年以来,电力设备制造业营业收入在工业行业销售收入中的比重呈现出“上升-下降-上升”的波浪形发展态势。从2007年到2012年,电力设备制造业营业收入在工业行业销售收入中的比重缓慢增加,2012年达到近年来的最高值5.16%;从2012年到2013年,电力设备制造业营业收入在工业行业销售收入中的比重大幅下跌,跌幅达到0.38%,2013年的比重下滑到4.77%;从2013年到2015年,电力设备制造业营业收入在工业行业销售收入中的比重又呈现出小幅回升态势,2015年比重回升到5.07%,同比提高0.21个百分点。

横向来看,2015年,电力设备制造业营业收入占机械行业总收入的比重达到24.37%,仅次于汽车行业的31.94%,位居第二位。

进入二十一世纪以来,我国电力设备制造业实现了较快发展,产业规模和经营效益都有较大提升,但发展质量和运营效率低于预期,关键设备及核心零部件仍依赖于进口,电力设备的高端产能较为不足,中低端产能过剩加剧。

“十三五”期间,随着新一轮电改、“中国制造2025”战略以及“一带一路”战略的深入推进,我国电力设备制造业将迎来新一轮发展机遇期。

我国电力设备制造业的现状

2015年以来,我国电力设备制造业面临更为复杂的发展环境,一方面,国内GDP增速持续放缓,工业增加值增速回落,对电力设备需求回暖形成较大制约。另一方面,国际金融体系在震荡中前行,人民币汇率波动加剧,也进一步加大了电力设备制造企业进出口的汇率风险。从2015年到2016年,我国电力设备制造业主要呈现出四方面的发展特征:

从生产规模来看,主要电力设备产量均有所下降,电力设备制造各子行业发展差异分化。具体来看,2015年,发电设备产量为12440.92万千瓦,增速由2014年的9.16%大幅下滑至-13.77%;电力电缆产量为558.18亿米,增速从2014年的8.87%迅速下降到-1.95%;交流电动机产量为28258.10万千瓦,增速同比降低10.53个百分点;变压器产量实现小幅增长,增速同比提高0.26个百分点。

进入2016年后,各子行业生产出现了较为明显的分化态势。受制于下游发电行业产能过剩,发电设备尤其是火电设备的下游需求进一步放缓,产量继续负增长。以交流电动机为例,由于内外需求增长空间有限,预计全年产量降幅将达到4%左右。而随着特高压电网和配网建设的提速,电网工程投资保持较快增长,拉动主要输变电设备需求回暖,预计全年变压器产量和电力电缆产量将分别增长1.0%和2.0%。

从固定资产投资来看,去产能力度加大,电力设备制造业固定资产投资增速继续回落。2015年,受下游需求疲软和设备价格降低的影响,电力设备生产企业投资意愿较弱,加之国家去产能政策的深入推进,导致行业民间投资大幅下滑,行业投资增速显著回落,全年累计完成固定资产投资9971.78亿元,同比增长9.40%,增速同比减少4.35个百分点。进入2016年后,清洁能源的快速发展,以及智能电网、农网改造、特高压等重大工程的陆续开工,拉动相关产品需求,进而带动行业固定资产投资额继续增长。但整体来看,行业产能过剩困境和大多数产品的下游需求短期内难有实质性改善,投资增速仍将延续下降态势。预计2016年行业投资额增加至10800亿元,同比增长约8%。

从经营效益来看,随着产品附加值的不断提升,推动电力设备制造业利润总额增速稳步提高。2015年,在上游原材料价格下滑和行业产品附加值提升的共同推动下,行业整体盈利状况有所改善,利润总额增速较2014年提高1.43个百分点,主营业务收入利润率同比增加0.34个百分点。进入2016年后,随着主要生产企业的成本控制效果进一步显现,行业利润有望保持增长态势。预计全年行业利润总额将达到4000亿元,增速达到13%。

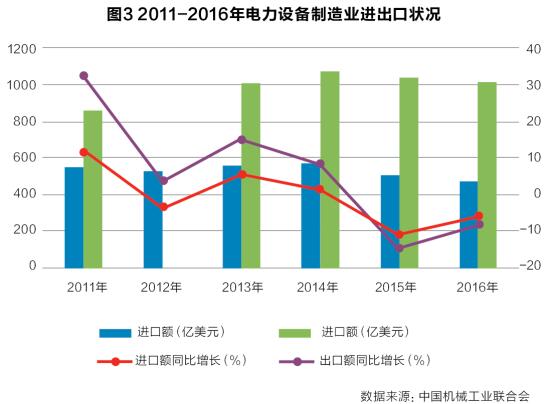

从对外贸易来看,电力设备制造业进出口规模均有所减少,短期内难有改善。具体来看,2015年,我国电力设备国产化率持续提高,进口替代效应进一步增强,进口增速由2014年的1.73%下降至-10.75%;由于全球经济复苏乏力,外需持续疲软,电力设备出口额增速由2014年的6.95%大幅下降至-3.51%。进入2016年后,电力设备的内外需不足及进口替代效应进一步延续,预计全年进口额和出口额仍将负增长,但增速大幅下滑态势有望得到缓解,增速分别为-6%和-2%。

我国电力设备制造业未来机遇

电力设备是“中国制造2025”的十大重点领域之一,现阶段我国已进入世界电力装备制造大国行列。未来随着一系列国家战略的推进,我国将不断增大对电源和电网的建设投入,电力设备的市场需求仍有较大的提升空间,并为我国电力设备制造业发展提供新的发展机遇。预计到2020年,我国电力设备制造业的营业收入将增加至7.5万亿元,年均增速为8%。

首先,宏观调控和需求结构将倒逼行业转型升级。当前我国电力设备制造业正处于转型升级的关键时期,我国将加快淘汰落后产能,加大高端电力设备产能的投资力度。下游行业的高端电力设备需求将持续上升,中低端电力设备需求将逐步下降,推动科技含量足、附加值高、带动性强的高端细分产业得到优先发展。同时,我国将在“十三五”时期实施最严格的环保制度,实体经济行业面临的节能环保压力进一步加大,相关电力设备的更换和改造升级需求凸显,更节能更环保的电力设备成为下游行业的首选。总体来看,宏观调控加强和需求结构改善将倒逼电力设备制造业向高端化、绿色化转型。

其次,技术水平提升和去产能推动行业盈利能力继续提升。随着“互联网+”智慧能源成为发展趋势,我国将在电力设备的关键共性技术和核心零部件研发领域进行重点攻坚,电力设备制造业的智能化和专业化水平将进一步提高,对进口电力设备产品和零部件的依赖将逐步减少,产品科技含量和附加值将不断增加,进而提升全行业的盈利能力和利润水平。另一方面,随着去产能工作的深入推进,国家将继续采取准入制度等措施,大力淘汰过剩和落后产能,电力设备制造业将进行深度的兼并重组,一批资产规模较小、经济效益较差的中小企业将陆续退出市场,行业集中度进一步提高,为经营效益提升奠定基础。

最后,国际产能合作推动企业“走出去”步伐加快。作为出口的重要装备,电力设备有望得到国家的优先扶持。从出口国家来看,“一带一路”沿线国家和地区的电力设施相对较不完善,电力设备缺口较大,具有广阔的国际产能合作和设备出口空间。随着“一带一路”相关方案的逐步落实,将释放沿线国家和地区的电力设备需求。加速将产能向“一带一路”沿线国家转移,将成为我国电力设备制造业持续健康发展的现实选择和重要支撑,这些国家和地区有望成为我国电力设备制造业的发展承接地和新的利润增长点。

京公网安备 11010802020613号

京公网安备 11010802020613号