![]() 煤炭

煤炭

![]() 煤炭

煤炭

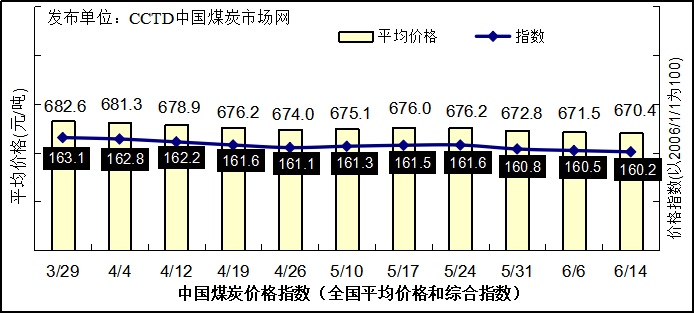

根据监测数据测算,6月14日,中国煤炭价格指数(全国综合指数)为160.2点,较上期下降0.3点。

具体来看,本周环渤海市场相对僵持,产地动力煤市场仍在下跌,焦煤价格弱势持稳。港口方面,经过前两周行情后,本周中低卡煤需求减弱,现货市场主流价格维稳,市场参与方对于夏季动力煤需求存在分歧,多保持观望态度;产地方面,价格整体承压下行,市场交易冷清,贸易商放缓采购节奏等待降价,市场上拉煤车辆较少,煤矿均处于高库存低销售的状态。焦煤市场,山西煤矿复产,焦煤供应增加,同时下游钢焦博弈加剧,焦企采购力度明显放缓,部分煤矿存在库存压力。

预计下周环渤海市场继续承压运行。据国家统计局最新数据,5月份全国原煤产量3.12亿吨,较4月增加近2000万吨;而火力发电量3831亿千万时,同比下降4.9%。当前下游电厂库存持续高位,同时未来一周华东、华南逐渐进入梅雨季节,预计沿海电厂日耗将震荡运行,市场煤需求短期内难有增量释放;另一方面,国内产能释放叠加进口煤集中到港。供应增长而需求释放缓慢甚至下降的情况下,动力煤价格将继续走弱。

【环渤海港口】截至6月13日,环渤海四大港区主要港口合计库存为2240.3万吨,较上周下降63.4万吨。港口调入方面,内蒙地区限超吨导致短倒运费暴涨,加之巡视组检查,部分贸易商发运积极性减弱,铁路发运量下降幅度较大,此外港口持续执行疏港政策,部分堆存高的客户被限制菜单,本周调入量出现一定下滑;调出方面,本周市场交易活跃度偏低,实际成交有限,加之下游电厂在耗煤需求有限下采购节奏继续放缓,多以拉运长协为主,环渤海四港锚地船舶数量持续低位震荡。在整体调入低于调出的背景下,港口整体库存继续回落。

【华东地区】江内部分电厂招标需求陆续释放,但价格偏低,旺季预期叠加成本支撑,贸易商低价出货意愿一般,同时江内贸易商采购的进口煤陆续到港通关,叠加北上拉运船只陆续到港,江内港口整体库存增加为主。焦煤方面,山东部分焦企接到通知,将于近日起停产一个月,届时焦企生产受限,焦煤需求下滑价格有下行可能。

【华北地区】焦煤方面,短期内钢焦博弈或将加剧,市场形势暂不明朗,近期供需面逐渐趋于宽松且焦企库存相对充足,当地焦煤市场出现走弱迹象,部分前期高报价主焦煤种价格出现适当下调,部分区域个别矿井因精煤指标变化及库存压力,价格已下调20-30元/吨不等;动力煤运行偏弱,港口行情及省内采购均不乐观,下游用户及贸易商采购不积极,部分煤企价格承压下调。

【东北、蒙东地区】市场延续弱势运行局面,部分地区价格下调。

【中南地区】本周中南地区用电负荷增加,电厂耗煤量小幅上升,进煤量基本平稳,库存涨幅收窄。截至6月13日,湖北省内统调电厂合计存煤534.46万吨,较上周上升10.16万吨。

【西北地区】陕蒙地区动力煤价格继续下行。本周榆林地区多个大矿价格下调,但下游采购并未好转,拉煤车辆依然较少,此外榆林地区近期又有16处产能共计705万吨/年煤矿被批复复产,下游需求低迷之下供应又将增加,后期市场继续承压。鄂尔多斯地区6月内对煤矿采挖乱运进行集中整治,区域内煤炭供应受限,但受港口市场下行影响,煤矿销售承压库存渐增,价格下行压力仍然较大。

【西南地区】当前贵州地区焦煤市场弱势运行,部分地区焦煤价格小幅下跌,短期内不排除有继续下行压力。

京公网安备 11010802020613号

京公网安备 11010802020613号