![]() 新能源

新能源

![]() 新能源

新能源

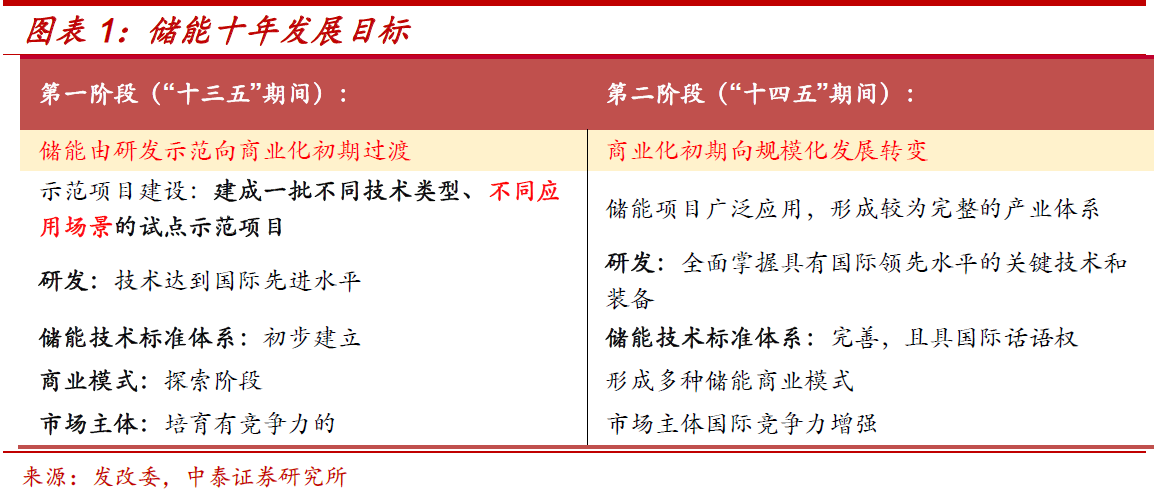

10月12日,中泰证券研究所针对五部委出台发布的《《关于促进储能技术与产业发展的指导意见》》进行分析称:指导意见明确提出了储能发展十年目标分两阶段,储能在推动能源变革的作用将全面展现。第一阶段:实现储能由研发示范向商业化初期过渡;第二阶段:实现商业化初期向规模化发展转变。抽水蓄能仍占主导地位,占比高达97%。电化学储能累计装机占比高,锂离子电池和铅酸电池装机容量位居前列,2017年第一季度,国内市场新增投运项目1.25MW应用在分布式发电及微网领域。

储能市场现状

抽水蓄能仍占主导地位,占比高达97%。据CNESA项目库不完全统计,截止2016年,全球投运储能项目规模168.7GW,抽蓄占比97%,电化学储能累计装机容量达到1.7GW,同比增速达50%,其中,锂离子电池占比达到65%,同比增达89%。中国市场,2016年,电化学储能开启发展高潮,新增规划、在建中的电化学储能项目装机规模达845.6MW,新增投运101.4MW,同比增速299%。

新增装机技术分布,电化学储能累计装机占比高,锂离子电池和铅酸电池装机容量位居前列。储能技术主要分为物理储能、化学储能。2017年Q1,国内市场新增投运项目1.25MW应用在分布式发电及微网领域,技术分布上,新增投运项目为锂离子电池和铅酸电池(分别占40%和60%)。

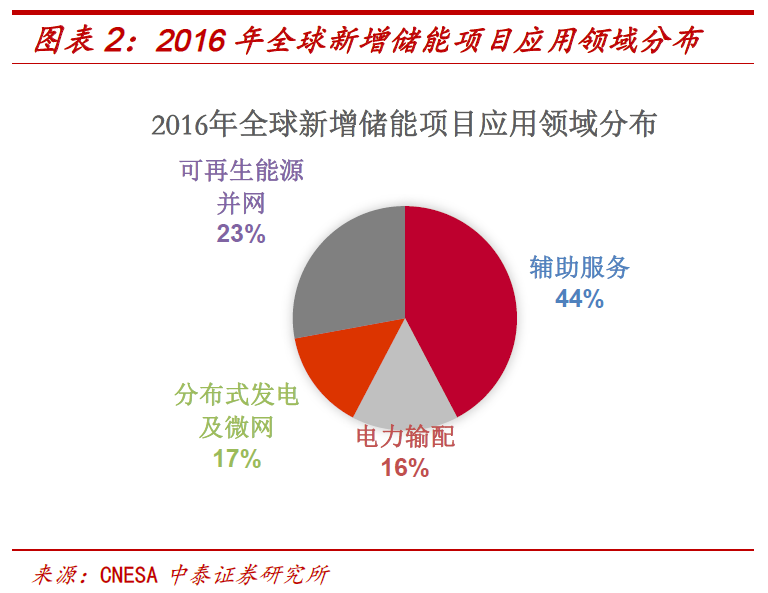

全球2016年新增装机在应用分布上,辅助服务44%,可再生能源并网23%,分布式发电及微网17%,电力输配16%。当前我国储能的应用结构,主要以用户侧为主,包括削峰填谷、IDC数据中心等应用,2016年我国基于用户侧的投运储能系统装机量107.9MW(不含抽水储能和储热项目),占全部装机比例57%,发电侧可再生能源并网33%,电力辅助市场占比约为10%。

储能政策注重发挥市场在资源配置的作用

储能发展面临的两个重要问题:

1、储能的经济性;

2、储能的交易机制和价格形成(补偿)机制。一方面,不考虑抽水蓄能,其他储能技术路径譬如锂电等尚且处于商用化初期阶段,并不能具备大规模使用的经济性。另一方面,现行的电力市场难以对储能应用所实现的价值进行量化,储能作为商品的属性难以真正体现。在储能的应用场景中,首先需明确储能参与电力交易主体地位,第二是要制定价格(补偿)机制,促进储能的发展。

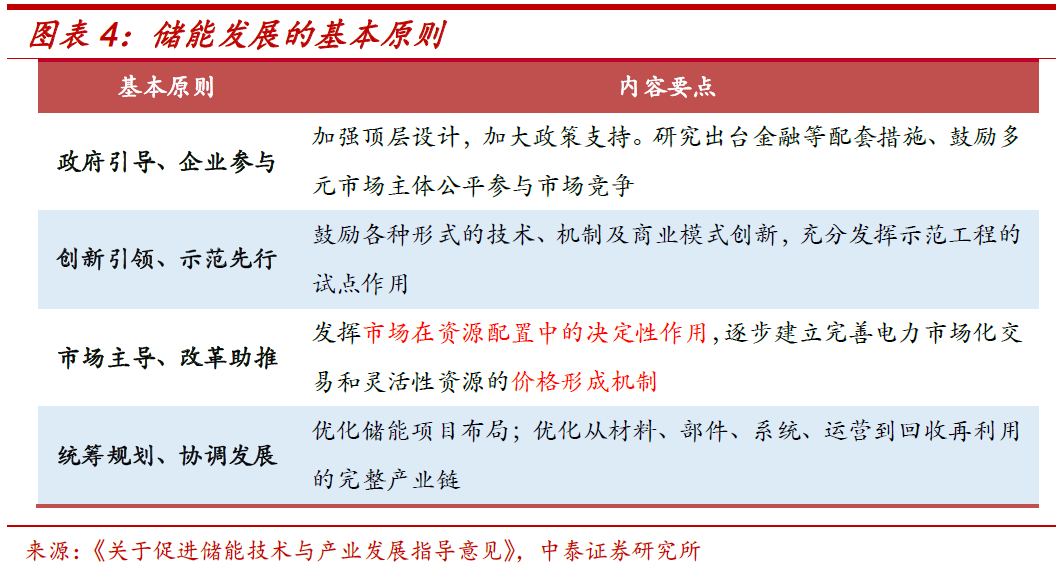

这次指导意见提出了储能发展的四项基本原则:1)政府引导、企业参与;2)创新引领、示范先行;3)市场主导、改革助推;4)统筹规划、协调发展。

解读:

1、倾向于发挥市场在资源配置中的决定性作用,逐步建立完善电力市场化交易和灵活性资源的价格形成机制。

2、在储能发展初期,仍然需要政策和资金支持加速发展。政府会加强顶层设计,加大政策支持。

3、对于储能具体补贴,如何补贴,指导意见并未明确提出。但鼓励各省级政府根据已出台相关政策对储能支持;并根据实际情况出台配套政策、给予资金支持和开展示范工作;并且对符合条件的储能企业按规定享受相关税收优惠政策。

京公网安备 11010802020613号

京公网安备 11010802020613号