![]() 煤炭

煤炭

![]() 煤炭

煤炭

“金九银十”档口,受十九大召开在即和煤矿安全生产事故再发影响,安全检查力度进一步加强,主产地煤矿库存偏低支撑坑口市场继续火爆,煤炭出矿价格保持坚挺。传导至中转港口,上游货源紧俏和禁止汽运煤等因素导致调入量不足,而近期利好消息则助推下游采购热情逐渐升温,秦港锚地数量超100艘,港口市场整体升温。最新一期环指报收于583元/吨,期环比上行3元/吨。

受中上游市场大幅上行刺激影响,华东乃至沿江动力煤市场加速升温,终端看涨预期不断发酵,江内贸易商囤货待涨带动港口库存普遍累积走高,煤价呈超预期跳涨。报价方面,本周长江口重点港口动力煤现货价格提涨近50元/吨。

市场概述

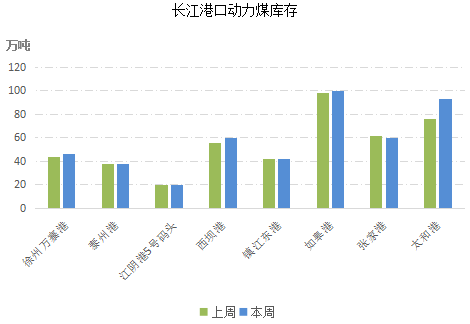

长江港口动力煤库存

截止到15日,下游华东重点港口煤炭库存量为460万吨,周环比总体上升24万吨。截至到目前,沿江主流煤炭港口结束了库存七周连降的局面,一定程度上预示着今年煤炭市场或将淡季不淡。当前产出受限和运输受阻共同导致现货市场陷入供应紧张格局,加之电厂冬储备货在即,沿江港口调入积极性提高,尤其是前期大量囤货的贸易商,选择继续捂货挺价。

某江内地销商表示,目前正在山西和北方港口进行采购,考虑到海运费回升以及大秦线检修,后期煤炭运输的成本和难度将大幅增加。临近冬储补库,后期需求集中释放将拉动煤价大涨。他还表示,目前采购的现货供给中长协客户都显得比较紧张,销售报价几乎一天一变。

从江苏某港口处了解到,本周来港询价和成交量都有所增加。目前下游市场普遍看好,部分中小电厂由于库存紧张和受行情刺激,采购积极性提升,而大型电厂依然坚持拉运长协煤。不过,在库存探底及日耗不低的情况下,电厂需求有待释放,价格仍有上涨空间。报价方面,动力煤Q5500(S0.8)港口平仓740元/吨以上,Q5000(S0.8)平仓670元/吨左右,周环比上涨40-50元/吨。

截至9月15日,六大重点发电集团沿海电厂电煤日耗为70.13万吨,周环比下降5.13万吨;合计库存为1062.93万吨,周环比下降38.12万吨;可用天数15天,与上周基本持平。

正值秋季,随着天气转凉,电厂日耗缓慢回落,市场迎来了传统消费淡季。然而,当前煤价涨势汹汹让煤市呈现出淡季不淡局面,鉴于国庆小长假即将来临和大秦线检修在即,市场价格再涨的可能性较大,下游开始恐慌性采购,预计今年冬储备货将提前。

市场展望

综合来看,由于市场利好消息不断累积,9月以来煤价暴涨已明显超出市场预期。上游从未放松的环保安检,煤管票管制,大秦线检修及冬储补库需求,支撑市场参与者对后期煤价纷纷看涨。就目前形势来看,今年冬储备货很有可能提前进行,四季度国内动力煤价格或迎新一轮上涨,同时也将带动华东动力煤市场趋好。

受向好行情影响,目前贸易商看涨热情不断升温,但考虑到市场潜在保供应、稳煤价的政策风险,建议贸易商在囤货的同时,适时出手,保证交易利益最大化。

京公网安备 11010802020613号

京公网安备 11010802020613号