![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

摘要

现货市场环境下并网微电网作为售电主体需要面临价格波动风险,其运行调度变得更加复杂。针对广东省现货市场交易机制,利用条件风险价值作为风险度量工具,建立微电网作为售电主体参与现货日前市场与实时市场两阶段风险调度模型。在此基础上,探讨日前与实时风险偏好系数对调度结果的影响,分析偏差价差收益转移结算机制对微电网收益的影响,以及储能参与程度对结果的影响。以模拟日前与实时电价场景数据来反映价格的不确定性,算例结果表明了该模型的正确性,可为微电网售电主体在现货市场下运行调度内部资源时提供理论依据。

0 引言

微电网作为新型能源生产与消费方式,内部含有分布式电源、用电负荷、配电设施等[1],与大电网连接后可充分发挥内部清洁能源的发电能力,是解决可再生能源消纳的有效形式。由于风、光功率输出与负荷用电曲线具有一定不确定性[2],优化调度微电网内部储能、柴发等可调节资源,是提高其经济性的必然手段。因此,科学制定可调节资源出力,形成合理的并网微电网出力曲线是该领域的核心研究课题之一[3-5]。

微电网调度的研究主要集中在可再生能源不确定性处理、多时间尺度、多种能源形式几个方面,主要关注为微电网内部资源出力安排以及经济性最优等问题。文献[6-8]对可再生能源出力波动建模,分别采用置信度与极端条件量化预测误差,把不确定性进行确定性等价来求解模型。文献[9-11]基于时间尺度越短,预测越精准的特点对微电网在多个时间尺度上进行出力调度,协调控制可再生能源、储能等微源以降低系统运行成本,减少弃风弃光。文献[12-14]研究对象延伸为含热、气等能源形态的多能微电网,构建热、电、气多能传输与转换模型,以提供区域能源利用率与降低成本为目标优化微电网运行。

上述研究领域均是解决微电网内分布式电源特性所带来的问题,对其参与电力市场交易探讨不多。微电网参与市场交易需要同时兼顾可再生能源波动与市场机制,在市场环境下通过调度实现微电网最大化收益[15]。文献[16]利用两级需求响应,在实时电价下依次根据清洁能源出力预测与调度部门期望曲线进行调度,虽然可提高微源出力稳定性,但忽略并网型微电网在实时电价下的收益需求。文献[17]基于上海市非夏季每日电价对园区微电网进行优化管理,其目标为削峰填谷以及降低费用而不是收益最大,且没有参与电力市场。文献[18-19]分别研究微电网在配网市场与日前市场不同环境下的优化调度问题,均考虑了市场机制,但缺乏现货市场中日前与实时两阶段交易的研究。

现货市场是电力市场价格形成的最后一公里[20],价格具有波动性大和难以事先预测的特点,给用户主体带来不确定性风险。投资组合理论能够较好地解决价格波动风险问题,可有效量化风险使其广泛应用于股票投资、资产配置、购售电组合等问题[21],现货市场价格不确定性是投资组合的典型问题之一。投资组合优化模型基于Markowits基本理论框架,现已衍生出MV(均值—方差)、VaR(风险价值)等多种形式,其中CVaR(条件风险价值)满足一致性风险度量条件[22],适用任何分布形态等优越性质使其广泛应用于电力系统[23]。

本文在广东省现货市场系列规则基础上,研究微电网作为售电主体参与现货市场的调度问题,利用CVaR量化分析价格不确定性给微电网带来的风险。基于日前与实时微网内风/光/荷预测结果建立微电网内部储能、柴发、需求响应以及日前市场与实时市场两阶段收益模型,并考虑日前报价曲线以及偏差价差收益转移对微电网实时市场调度的影响,提供微电网内多种可调节资源最优出力方案。

1 现货市场交易机制

1.1 集中式现货市场

全国选定了浙江、广东、四川等8个省份[24]作为全国电力现货市场运行试点,其中广东省现货市场发展走在全国前列,出台“1+8”模式电力现货市场规则体系,包含电能量交易与辅助服务交易等,本文所提及的现货市场为电能量市场。按照《广东省电力市场基本运营规则(征求意见稿)》[25]的规定,广东为集中式现货市场,有以下特点:

1)全电量申报、集中优化出清。

市场成员全电量集中竞价出清,即发用双方未来一天的发用电计划必须全部进入现货市场并按照市场形成的24 h分时价格结算。

2)节点电价体系。

现货市场价格由调度根据网络运行约束、系统边界条件、检修计划等集中计算,形成系统各节点价格,而不是采用市场成员自由交易的价格形成机制。其中,发电侧按照所在节点电机结算;售电侧设置虚拟结算节点,价格为全省所有节点加权平均[26]。

3)日前市场+实时市场。

对于某一天24 h的电力交易,市场成员需要经历日前与实时两个市场两个结算过程。日前市场提前一天开展,申报价格、数量等信息,并按照出清结果对中标发用电曲线结算;实时市场基于运行日最新的网络运行状况与超短期负荷预测,对系统价重新计算,发用双方实际发用电与日前市场中标曲线之间的偏差按照实时价格结算。

1.2 微电网参与流程

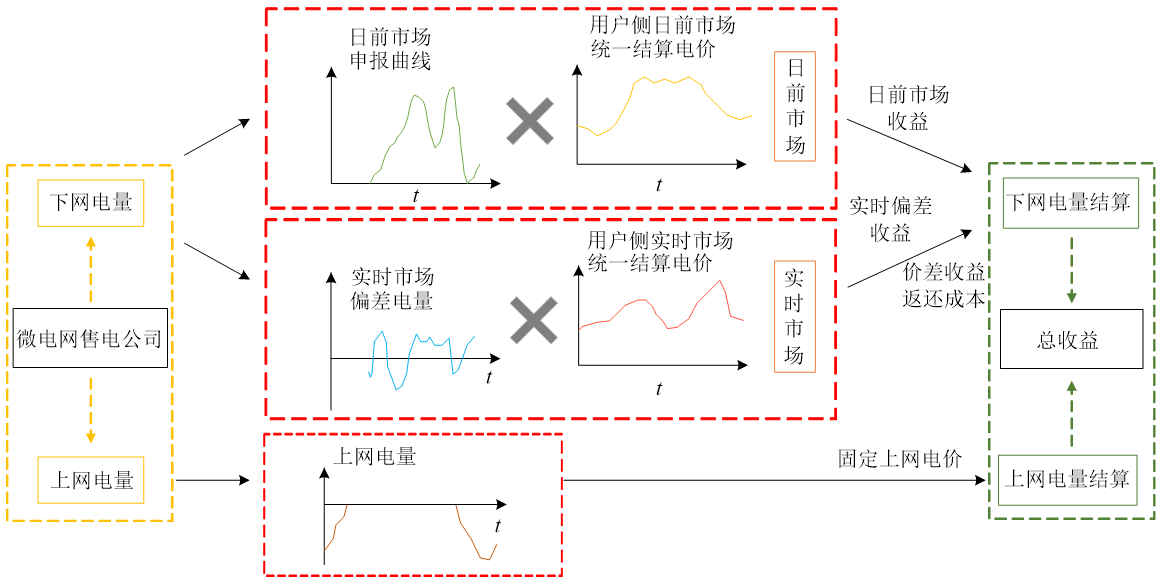

根据文件《推进并网型微电网建设试行办法》[27],微电网可按照第二类售电公司(拥有配网经营权)开展售电业务,即可以以售电公司的身份参与现货市场交易。由于微电网并网后能量可呈双向流动,参与现货市场后,向电网购电部分按现货价格结算[26]。

与常规售电公司不同,微电网可以调控内部资源应对现货市场价格的不确定性,也需要面对风、光间歇性能源不确定性所带来的风险。参与现货市场,微电网在日前与实时两个阶段分别对风、光、荷曲线进行预测决策日前市场负荷曲线(广东省现货市场初期用户侧采用“报量不报价”的方式[25],不考虑日前报价的情况)与实时市场出力。微电网作为售电公司参与现货市场交易与结算见图1。

2 微电网调度优化模型

2.1 微电网组成结构

1)光伏发电系统。

能够把一次太阳能转化为电能,是微电网内部的主要电力供应来源之一;发电功率与辐照度密切相关,出力集中在白天并伴随一定的波动。

2)风力发电系统。

能够把当地风力资源转化为电能,是微电网内部的主要电力供应来源之一;发电功率与风速密切

图1 微电网售电公司参与现货市场Fig. 1 Microgrid as electricity retailer to participate in spot market

相关,一天24h均有出力且不确定性大。

3)储能系统。

储能系统具有能量空间与时间搬移能力,通过电能量吞吐灵活改变微电网曲线,削峰填谷,快速应对现货市场价格变化。

4)柴油发电机。

柴油发电机可以提供稳定的电能供应,平抑可再生能源波动,使微电网对外输出较为稳定的曲线以参与市场交易。

5)需求响应。

微电网借助需求管理手段事先与用户签订可中断合同,通过需求管理中断负荷用电以改变微电网曲线,规避市场价格过高带来的风险。

2.2 常规调度模型

由于微电网内部储能、柴发、需求响应所建立的数学模型在日前与实时两个阶段运行模型均一致,本文进行统一归纳。

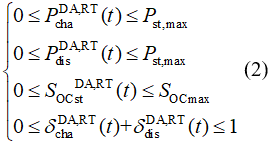

1)储能模型。

充放电出力与荷电状态为

式中:PDA,RTcha(t)PchaDA,RT(t)、PDA,RTdis(t)PdisDA,RT(t)、δDA,RTcha(t)δchaDA,RT(t)、δDA,RTdis(t)δdisDA,RT(t)、SOCDA,RTst(t)SOCstDA,RT(t)、PDA,RTst(t)PstDA,RT(t)分别为储能日前与实时调度中tt时刻充放电功率、决策二进制变量、荷电状态以及储能出力;为储能充放电功率与容量。

充放电约束与电量约束为

式中Pst,maxPst,max、SOCmaxSOCmax分别为储能最大充放电功率和荷电状态。

储能运行成本为

CDA,RTst=∑t=124CopstPDA,RTst(t)CstDA,RT=∑t=124CstopPstDA,RT(t)(3)

式中:CopstCstop为储能单位功率运行成本;CDA,RTstCstDA,RT为储能日前与实时两阶段调度中分别的运行成本。

2)柴发模型。

出力约束为

Pdie,min≤PDA,RTdie(t)≤Pdie,maxPdie,min≤PdieDA,RT(t)≤Pdie,max(4)

式中:PDA,RTdie(t)PdieDA,RT(t)为日前与实时调度中tt时刻出力;Pdie,minPdie,min、Pdie,maxPdie,max分别为最小最大出力限制。

运行成本为

CDA,RTdie=Copoil∑t=124PDA,RTdie(t)Q+Coppol∑t=124PDA,RTdie(t)CdieDA,RT=Coilop∑t=124PdieDA,RT(t)Q+Cpolop∑t=124PdieDA,RT(t)(5)

式中:QQ为单位功率柴油消耗量;CopoilCoilop、CoppolCpolop分别为单位柴油消耗成本与单位排污成本;CDA,RTdieCdieDA,RT为柴发日前与实时两阶段调度中分别的运行成本。

3)需求响应模型。

出力约束为

0≤PDA,RTdem(t)≤θ(t)PDA,RTload(t)0≤PdemDA,RT(t)≤θ(t)PloadDA,RT(t)(6)

式中:θ(t)θ(t)为tt时刻中断系数;PDA,RTload(t)PloadDA,RT(t)、PDA,RTdem(t)PdemDA,RT(t)分别为日前与实时负荷曲线预测以及需求响应调度量。

运行成本为

CDA,RTdem=∑t=124(Copdem+Eloadsell)PDA,RTdem(t)CdemDA,RT=∑t=124(Cdemop+Esellload)PdemDA,RT(t)(7)

式中:CopdemCdemop、EsellEsell分为需求响应单位调用成本与用户中断负荷少收的电费单价;CDA,RTdemCdemDA,RT为需求响应日前与实时两阶段调度中分别的运行成本。

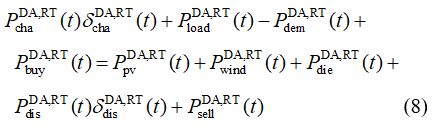

4)微电网功率平衡。

式中PDA,RTbuy(t)PbuyDA,RT(t)、PDA,RTsell(t)PsellDA,RT(t)、PDA,RTwind(t)PwindDA,RT(t)、PDA,RTpv(t)PpvDA,RT(t)分别为tt时刻日前与实时两阶段调度下网功率、上网功率、风光预测出力。

5)微电网备用。

Pdie,max−PDA,RTdie(t)+K(t)PDA,RTload(t)−PDA,RTdem(t)≥R(t)Pdie,max−PdieDA,RT(t)+K(t)PloadDA,RT(t)−PdemDA,RT(t)≥R(t)(9)

式中R(t)R(t)、K(t)K(t)分为tt时刻微电网运行备用要求与备用系数。

2.3 偏差价差收益转移结算

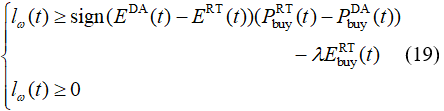

根据《广东电力市场结算实施细则(征求意见稿)》,用户实时市场与日前市场的偏差量设置允许范围,超过允许范围的部分将事后回收。其目的是防止用户在实时市场价格高时通过日前市场多报需求套利;在实时市场价格低时通过日前市场少报量挤占低价电,其具体为

式中:λλ为允许偏差比例;EDA(t)EDA(t)、ERT(t)ERT(t)、Cre,l(t)Cre,l(t)、Cre,m(t)Cre,m(t)分别为tt时刻日前市场电价、实时市场电价、日前市场申报量小于和大于实时市场允许偏差范围所造成的成本。实时价格高于日前价格的时段,日前申报值高于实际用电1+λλ倍的部分需要返还价差收益;实时价格低于日前价格的时段,日前申报值低于实际用电1-λλ倍的部分需要返还价差收益。该市场机制利用收益转移的方式促使用户侧在日前市场报准需求曲线,防止不正当的套利手段以规范用电侧市场行为。在该机制下,微网由于风光荷出力不确定性,实时下网曲线与日前申报曲线之间的偏差会对其收益造成一定风险。

3 两阶段调度CVaR优化模型

3.1 CVaR条件风险价值

CVaR(条件风险价值)是常用的风险度量工具,相比于VaR(风险价值)只考虑分位点下的风险信息,忽略分位点尾部的风险信息,CVaR通过度量超过VaR部分的平均损失,囊括分位点及其尾部风险,可以更好地反映投资组合风险。

对于损失函数f(x,y)f(x,y),xx、yy分别为决策变量与随机变量,yy的概率密度函数为ρ(y)ρ(y),则在置信度ββ的VaR值为

αβ(x)=min{α∈R;∫f(x,y)≤αρ(y)dy≥β}αβ(x)=min{α∈R;∫f(x,y)≤αρ(y)dy≥β}

CVaR的定义为损失超过同一置信度ββ下VaR的条件均值。以 表示,其计算公式为

表示,其计算公式为

ϕβ(x)=E[f(x,y)|f(x,y)≥αβ(x)]=11−β∫f(x,y)≥αβ(x)f(x,y)ρ(y)dyϕβ(x)=E[f(x,y)|f(x,y)≥αβ(x)]=11−β∫f(x,y)≥αβ(x)f(x,y)ρ(y)dy

为便于求解,常常用另一相对简单的函数Fβ(x,α)Fβ(x,α)对CVaR值进行表示,即

Fβ(x,α)=α+11−β∫y∈R[f(x,y)−α]+ρ(y)dyFβ(x,α)=α+11−β∫y∈R[f(x,y)−α]+ρ(y)dy

式中:αα为置信度ββ下的VaR数值;[f(x,y)−α]+[f(x,y)−α]+表示max[0,f(x,y)−α]max[0,f(x,y)−α]。

通常情况下概率密度函数ρ(y)ρ(y)难以得到,可利用随机变量yy的历史数据估计上式并离散化,有

F~β(x,α)=α+1m(1−β)∑k=1m[f(x,yk)−α]+F~β(x,α)=α+1m(1−β)∑k=1m[f(x,yk)−α]+

式中:F~β(x,α)F~β(x,α)为CVaR估计值;ykyk为yy的第kk组样本数据,共mm组。

3.2 日前市场风险调度模型

微电网在日前市场需要决策24h出力以及申报下网电量曲线,综合预期收益与风险效用,有目标函数与约束条件[28],即

CDA(ω)=CDAst+CDAdie+CDAdem+EDAbuy(t)PDAω(t)CDA(ω)=CstDA+CdieDA+CdemDA+EbuyDA(t)PωDA(t)(14)

ζ−(RDA(ω)−CDA(ω))≤zωzω≥0ζ−(RDA(ω)−CDA(ω))≤zωzω≥0(15)

式中:gDAgDA为日前市场调度风险效用函数;γγ为风光发电补贴;NN、ββ、μDAμDA分别为场景数、置信度与日前市场风险偏好系数;ζζ、zωzω为辅助变量。有微电网日前市场调度模型:

式中:RDAclearRclearDA为日前市场出清后微电网日前市场收益;EDAclear(t)EclearDA(t)为日前市场出清价格。

偏差收益返还以及约束条件为

Cdev(ω)=∑t=124abs(EDAω(t)−ERTω(t))lω(t)Cdev(ω)=∑t=124abs(EωDA(t)−EωRT(t))lω(t)(18)

式中:Cdev(ω)Cdev(ω)为场景ωω的偏差收益返还成本;abs(x)abs(x)为取绝对值函数;sign(x)sign(x)为符号判断函数,大于0取1,反之取-1;lω(t)lω(t)为辅助变量。

实时市场微电网调度目标函数与约束条件有

RRT(ω)=PRTsell(t)Egridsell+PRTload(t)Eloadsell+(PRTwind(t)+PRTpv(t))γRRT(ω)=PsellRT(t)Esellgrid+PloadRT(t)Esellload+(PwindRT(t)+PpvRT(t))γ(21)

CRT(ω)=CRTst+CRTdie+CRTdem+ERTbuy(t))PRTω(t)CRT(ω)=CstRT+CdieRT+CdemRT+EbuyRT(t))PωRT(t)(22)

ε−(RRT(ω)−CRT(ω)−Cdev(ω))≤qωqω≥0ε−(RRT(ω)−CRT(ω)−Cdev(ω))≤qωqω≥0(23)

式中:gRTgRT为实时市场调度风险效用函数;μRTμRT为实时市场风险偏好系数;εε、qωqω为辅助变量。有微电网实时市场调度模型

4 算例分析

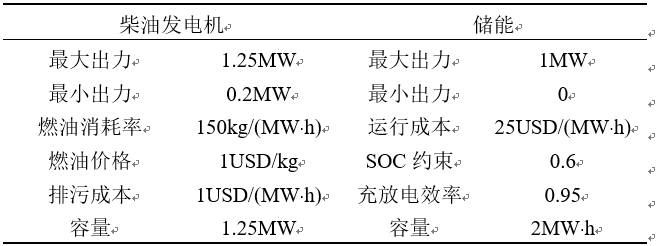

4.1 算例参数

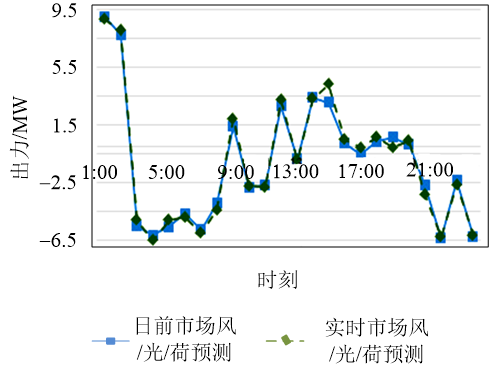

为了模拟现货市场电价波动,本文以美国PJM电力市场2017年第四季度电价为基础模拟日前与实时电价各100组,考虑到实时市场接近系统实际运行,价格波动相对剧烈,具体数据见附录图1、图2。日前市场出清电价见附录图3。储能、柴油发电机、需求响应相关参数见表1。微电网用户售电价格为60 USD/(MW·h),上网电量售电价格为50USD/(MW·h)。需求响应补偿单价为27USD/ (MW·h)。风光出力补贴为20 USD/(MW·h),备用系数取0.2,置信度取0.95。风/光/荷在日前市场与实时市场的预测出力见图2。

表1 微电网中的储能与柴油发电机Tab. 1 Storage and diesel in microgrid

图2 风/光/荷日前与实时市场出力预测Fig. 2 Wind/solar/load fore in day-ahead and real-time market

4.2 算例分析

4.2.1 调度运行分析

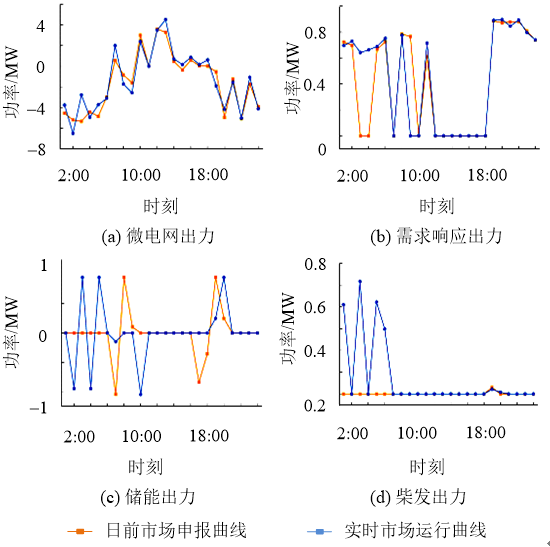

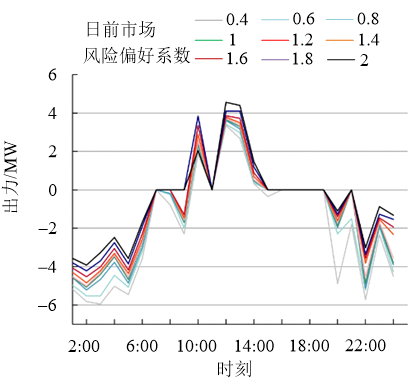

本文选取=0.4的情况对微电网在现货市场的运行状态进行分析,具体见图3。

算例结果表明在市场中,微电网内部的储能、

图3 微电网运行状况Fig. 3 Operational status of microgrid

柴发、需求响应资源以及总体出力情况比日前市场申报曲线波动要剧烈;储能充放电次数由2次变成3次;日前市场中,柴发计划出力保持在最低出力水平,但是在实时市场前几个时段出力变化比较大。上述微电网运行状态的变化是由于实时市场与日前市场价格波动程度造成的,实时市场场景电价波动大,价差高,储能、柴发在实时市场的出力波动程度相应比日前市场大以更好地响应实时市场价格,从而提高微电网整体经济性。

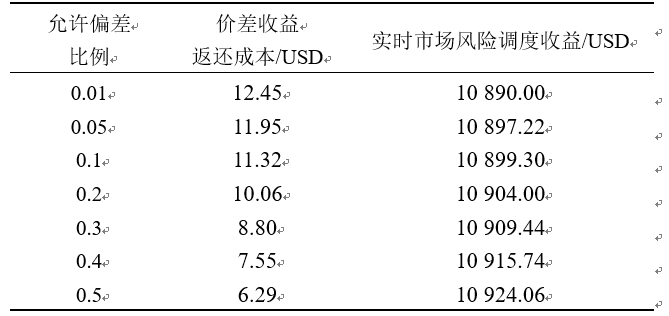

4.2.2 允许偏差比例的影响

允许偏差比例反映的是日前市场曲线与实时运行允许的波动范围,同时体现监管机构对用户侧在两个市场间进行价差套利的容忍程度。本算例探究允许偏差比例对微电网实时风险调度的影响以及所造成的价差收益返回成本。选取μDAμDA=1,μRTμRT=1的情况进行分析,价差收益返还成本取100个场景的平均值,结果见表2。

表2 不同允许偏差比例下的结果Tab. 2 Result in different allowable deviation ratio

可以发现,价差收益返还成本相对于实时市场风险调度收益基本上可以忽略不计;允许偏差比例的增大会导致价差收益返还成本与实时市场风险调度收益增大,但对实时市场风险调度收益的影响微乎其微,原因有:1)价差收益为日前与实时市场价格偏差乘以日前与实时下网曲线偏差,偏差值一般不大,其乘积更小,所以超出允许偏差比例的返还成本不高;2)微电网中具有储能等多种调节出力的手段,可以准确改变曲线形状应对预测误差。

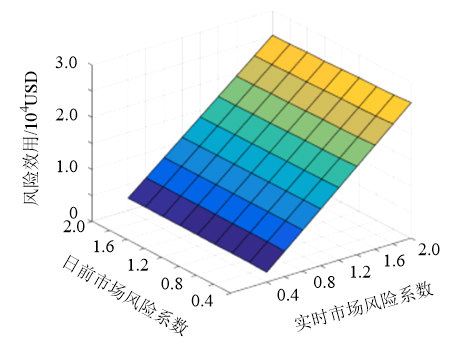

4.2.3 风险偏好系数的影响

为了研究其风险偏好系数风险效用的影响,本文在允许偏差比例λλ为0.1的基础上,分别选取实时市场条件风险利润和日前市场实际收益进行算例分析。

1)实时市场条件风险利润。

选取日前市场与实时市场的风险偏好系数范围为0.4~2研究其对实时市场风险利润的影响。

如图4所示,在同一实时市场风险系数下,日前市场风险系数的改变对实时市场风险效用作用不大,该现象可由4.2.1节的结论解释:允许偏差比例所造成的成本微乎其微,故不同日前风险系数下带来的不同微电网日前市场申报曲线并不会对实时市场实际出力调度与风险效用产生太大影响;在同一日前市场风险系数下,实时市场风险效用与风险系数呈正相关关系,体现了风险的承受能力越大,风险效用越高,也表明了对微电网实际收益影响最大的为其在实时市场的调度行为。在CVaR理论下,日前市场与实时市场的风险调度行为相互关联性不强,几乎解耦。

图4 实时市场风险效用与风险系数的关系Fig. 4 Relationship between risk ratio and risk utility of real-time market

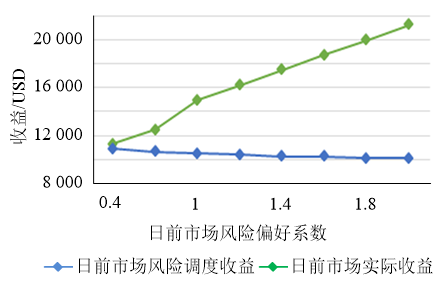

2)日前市场实际收益。

实时市场调度滞后于日前市场,不会对其产生影响,故只需要研究日前市场风险偏好行为,通过改变日前市场风险偏好系数进行对比分析,具体见图5。

从图5可以看出,微电网日前市场风险调度收

图5 不同μDA下日前市场风险调度收益与实际收益大小Fig. 5 Day-ahead market risk scheduling income and actual income under differentμDA

益与日前市场实际收益曲线呈相反的单调趋势,风险系数的增大导致其日前市场实际收益反而下降,其产生原因可从微电网日前市场申报曲线进行分析,见图6。风险偏好系数增大促使微电网出力曲线向上偏移,即更多地增加发电上网电量,减少在市场中的购电量,这是由于在计算过程中所采用的100组日前电价环境下,微电网在购电时段的平均成本高于向电网卖电的上网价格;而在计算日前市场实际收益时,所采用的日前市场出清价格在购电时段的平均成本低于向电网卖电的上网价格,导致了日前市场实际收益逐渐减少。

图6 不同μDA下微电网日前市场申报曲线Fig. 6 Bid curve of microgrid in day-ahead market under differentμDA

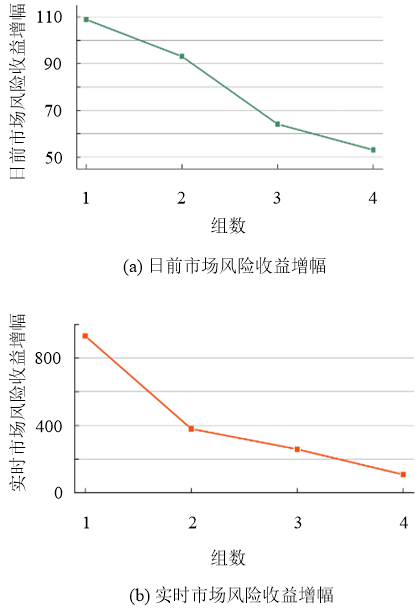

4.2.4 储能参与程度的影响

储能具有快速响应与能量吞吐能力,是未来电力市场响应价格信号的关键资源,本文设置不同储能安装容量以研究其对微电网在现货市场下风险收益的影响。本文设定λλ为0.1,μDA、μRT均为0.4,选取储能安装容量的基本单位为1 MW/2MW·h,选取1~5个单位的储能进行计算,为便于分析和讨论,算例分析结果展示的为增加储能单位后的收益增加量。

不同储能单位下微电网风险收益增幅见图7。由图7可得,储能可有效增加微电网风险收益,但

图7 不同储能单位下微电网风险收益增幅Fig. 7 Bid curve of microgrid in day-ahead market under different storage unit

其增长幅度并不是呈正比关系;起初,储能安装容量增大,微电网风险收益增幅较为明显,随后,虽然有所增加,但是增幅开始下降。说明在现货市场的风险调度中储能虽然能够增加收益,但是其在微电网整体内的收益提升作用会逐渐饱和。同时,对实时市场的收益增加幅度较为明显,这是因为实时市场电价波动相对较大,高峰时段与低谷时段价差相对较大,储能的快速响应能力可以很好的应对以进行能量价格套利,增加收益。

5 结论

本文依据广东省现货市场系列规则方案,描述了微电网作为售电主体参与现货市场的流程。基于CVaR条件风险价值理论构建微电网在现货市场两阶段调度模型,基于风/光/荷预测以及日前与实时市场电价数据进行算例分析。主要得到以下结论。

1)广东现货市场偏差价差收益转移结算机制对微电网售电主体参与现货市场并不会造成太大的成本;一方面,同时段下日前与实时市场的电价差较小;另一方面,微电网具有多种可调节资源,能够改变出力应对偏差。

2)在CVaR理论下,通过模拟的100组日前电价,所得的微电网日前申报曲线随着风险偏好系数的增大倾向于向电网卖电;由于购电时段的平均成本高于向电网卖电的上网价格,导致其日前市场实际收益反而随着风险偏好系数的增大而减小。

3)储能可以有效提高微电网在现货市场中的风险收益,但增幅随安装容量的增大递减,其次,实时市场波动大,导致价差较高,故其对实时调度风险收益的促进作用大于日前市场阶段。

京公网安备 11010802020613号

京公网安备 11010802020613号