![]() 煤炭

煤炭

![]() 煤炭

煤炭

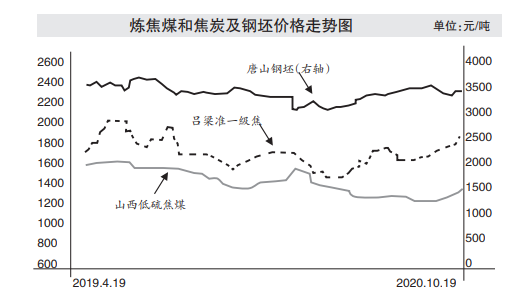

“今年是焦炭行业的去产能收官之年,焦炭产能净减,焦炭市场表现抢眼,三季度以后基本呈单边上行走势。但是,炼焦煤价格并没有随着下游市场的上行出现上涨,而是呈现出近几年罕见的焦炭价格上涨、炼焦煤价格下跌的劈叉走势。”汾渭能源调研中心冶金煤组经理吴倩介绍,直到四季度利好因素叠加,炼焦煤市场才开始走强。

进口煤对国内市场冲击明显减弱

吴倩介绍,今年炼焦煤供应端受到的影响较小,山西、山东的炼焦煤产量均高于往年。前三季度,我国炼焦煤供应量为3.55亿吨,同比微降0.1%,预计2020全年炼焦煤供应量为4.86亿吨,同比增长1.2%。

“这两年新投产煤矿增多,促使炼焦煤产量及表外边际产量均有增加。”吴倩预计,2020年底我国炼焦煤产能将达到13.14亿吨,其中在生产煤矿产能9.73亿吨,各类建设状态煤矿产能3.18亿吨。2021年,炼焦煤有效产能预计将达到11.1亿吨,同比增加0.1亿吨。

进口煤方面,今年前三季度,我国进口炼焦煤5937万吨,同比下降2.79%,进口澳大利亚炼焦煤和蒙古国炼焦煤总计占进口总量的84.3%。

吴倩预计,今年我国炼焦煤进口量与去年相比,大概率持平或低于去年的进口量。随着炼焦煤进口量的减少,进口煤对国内市场的冲击明显弱于去年。

高品质炼焦煤结构性短缺还将持续

我国炼焦煤的消费量完全取决于焦炭的产量。2019年之前,受环保政策趋向于严格的影响,我国焦炭产量呈现下降态势,炼焦煤总消费量亦跟随下降,2019年焦炭产量创历史新高,炼焦煤消费量增加明显。

今年春节后基建复工复产缓慢,钢材社会库存创近几年来新高,随着二季度基建及地产开工超预期,钢材价格回归涨势。焦炭方面,初步测算今年焦炭产能净减2890万吨。受需求拉动及供应收紧,今年焦企利润比较乐观,焦企开工率一直处于高位,焦炭社会库持续下降,焦炭价格呈现单边上涨趋势。但值得注意的是,焦炭价格涨幅明显高于原料炼焦煤价格。

“炼焦煤库存随着下游需求的变动而波动频繁。一季度,因煤矿复工复产缓慢,煤矿库存降至近几年低点。二三季度,产地煤矿产量高位,煤矿库存快速增加。四季度库由于下游集中补库,目前煤矿库存低于去年同期水平。”吴倩介绍。

数据显示,今年前三季度,我国焦炭产量为3.51亿吨,同比下降0.9%;炼焦煤需求量为4.12亿吨,同比下降-0.8%。吴倩预测,随着四季度市场的好转,预计2020年我国炼焦煤需求量将同比微增0.6%,为5.56亿吨;2021年,炼焦煤需求同比增长1.1%,为5.62亿吨。

吴倩认为,产地高供应、需求缩减是2020年炼焦煤弱势运行的主要原因,预计2021年炼焦煤市场或同比走强。

从需求端看,钢材需求维持高位,焦炭库存低位,社会库存有增库需求,焦炭在建产能逐步释放。而且,焦炭的高利润在社会库存增至高位及焦炭在建产能大量投放前还将持续,支持焦炉高开工,对炼焦煤需求起到支撑作用,预计炼焦煤需求同比增长。

从供应端看,国内供应增量空间有限,且进口煤的不确定性始终存在,影响下游对进口煤采购的积极性,预计高品质炼焦煤结构性短缺还将持续,炼焦煤价格重心或有所上移。

京公网安备 11010802020613号

京公网安备 11010802020613号