![]() 新能源

新能源

![]() 新能源

新能源

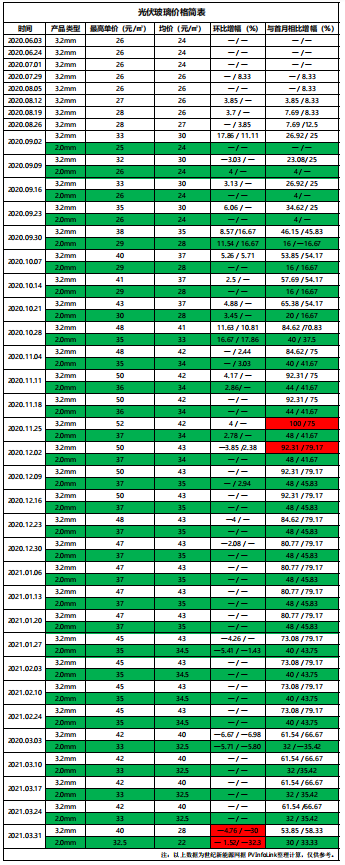

3月31日,PVInfoLink发布周价格分析,其中3.2mm镀膜单位面积降价12元,降幅达30%;2.0mm镀膜单位面积降价10.5元,降幅达32.3%。如此幅度降价远超市场预期。落实单玻组件端,相当单瓦降价0.04元-0.05元。业内人士认为此价格仍距光伏玻璃的合理价位(25元-28元/㎡)有一定差距,光伏玻璃具有继续降价空间。

对于光伏玻璃价格的突降,某上游企业感叹:价格降得太突然,不知其中原因。对于此次价格突降的原因,现今坊间虽有几种说法,但都未能被广泛接受。降价主因未有明确答案。

价格疯涨的2020

光伏玻璃价格的上涨可以追溯到2020年7月末,大幅上涨则是从2020年9月开始。2.0mm镀膜的报价同样是从2020年9月开始。

2020年7月末,光伏玻璃均价由24元/㎡上升到26元/㎡,上升幅度为8.33%。9月初价格开始快速上浮,最高价格及均价单周环比分别上升17.86%、11.11%。相较于6月初,两者增幅分别为26.92%、25%,单价来到33元/㎡、30元/㎡。

玻璃的价格在2020年11月末、12月初达到最高点。此时,3.2mm镀膜最高单价达到52元,涨幅为100%;均价单价达到43元,涨幅为79.17%。

进入2021年之后,随着装机高峰的结束,光伏玻璃价格开始缓慢小幅下调。3.2mm镀膜高位单价在47元、45元、42元三个价位分别坚持一个月左右时间,均价单价则稳定在43元、40元两个价位;2.0mm镀膜高位单价主要为37元、35元,均价单价则主要集中在35元、32.5元。价格整体回落明显,但是其间降幅不大,属于“小步快跑”。

对于2020年光伏玻璃价格疯涨的原因,华创证券认为:2020年下半年光伏行业复苏,双面玻璃快速渗透,同时由于彼时相关光伏玻璃政策和疫情的影响,部分产能进入冷修。多重因素共同作用,造成光伏玻璃供需失衡,价格快速上升。业内机构表示:2020年双玻组件市占率达30%,较2019年增长10%,至2022年,双玻组件市占率将超60%。

光伏玻璃价格的提升,进而让光伏玻璃企业赚得“盆满钵满”。

光伏玻璃市场寡头现象明显,以信义光能、福莱特为首。数据显示,2019年我国光伏玻璃产量约占全球光伏玻璃总产量的95%以上,而两者产能占比分别为30.8%、 20.9%,市占率之和超过一半。

2020年,两者收获颇丰。

信义光能业绩报告显示:2020年营收123亿港元,同比增加35.4%;权益持有人应占溢利同比增加88.7%,至45.6亿港元。

福莱特3月29日发布年报,2020年实现营收62.6亿元,同比增长30.24%;归母净利润为16.29亿元,同比增长127.09%。其中,第四季度净利达8.17亿,环比增长289.59%。该季度毛利率为58.51%,创历史新高。

对于业绩的提升,双方皆表示受益于光伏行业的高景气度。

无独有偶,除两者之外,洛阳玻璃营收同比增长64.2%,净利同比增长506.2%;安彩高科,营收同比增长13.6%,净利同比增长458.6%;亚玛顿营收同比增长52.2%,净利同比增加241.3%。

光伏玻璃企业业绩可观。

价格暴降的背后

光伏玻璃价格的上涨,利润的增加,让更多的企业关注到此块蛋糕。

2020年12月16日,工信部公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》(下称《修订稿》)的意见。其中强调,有四类可不制定产能置换方案的情形,光伏压延玻璃赫然在列。

修订稿的披露被业内看做是对光伏玻璃行业的松绑,将会有效缓解光伏玻璃的供给之困。

之后,光伏玻璃领域出现了老玩家扩产、新玩家进入的“繁荣”局面。2021年依旧延续着此种势头。据了解至2021年年底,信义光能产能可达1.38万吨,福莱特预计总产能达1.22万吨。

虽然2020年有光伏玻璃企业进行扩产或新建产线,但是由于通常需要1-1.5年的建设周期,以及点火、产能爬坡等耗时,新建产能最少需要2年时间或将实现生产工艺达到头部的水平。

华创证券预计:2021年和2022年分别有27670t/d和26100t/d产能投放,同比增长94%和46%。2021年三季度光伏玻璃供给宽松开始体现。

Energy Trend分析认为,从2021年初市场行情来看,光伏玻璃价格已结束持续上扬趋势,玻璃价格在淡季有望松动。但是其同时认为,光伏玻璃的相对紧缺问题并没有得到完全解决,此为2021年下半年光伏玻璃价格提供有力支撑。预计到2022年上半年光伏玻璃供需形势或将得到缓解。

信达证券预判2021年3.2mm、2.0mm玻璃的价格区间分别处在30-35元/㎡ 、25-30元/㎡。

由上不难发现,虽然在2021年淡季有价格下调的预判,但是价格整体走势依旧处于上线,产能硬伤并不能在2021年得到有效改善,所以此次如此大幅度地降价让业内惊讶。

对于此次价格暴降的原因,有分析认为为光伏玻璃产能过剩。国联证券在对福莱特进行评级时,有“光伏玻璃产能逐步释放,光伏玻璃供大于求,价格料将回落”的论述。

还有一种观点认为:在过去的一年里,老玩家扩产巩固自身实力,但是新玩家实力不可小觑,对龙头企业地位或将造成冲击,所以以降价方式冲击新进势力、维护自身利益成为有效手段。

日前,隆基、通威纷纷报价。硅片维稳,电池片价格大幅下调,同时协鑫发声——硅料价格不涨。此系列举动被业内解读为上下游博弈之争中,下游企业承压已至极限,进而传导至上游。所以,也有观点认为:2021年硅料、硅片端价格持续上扬,组件企业以降产应对,进而造成光伏玻璃的库存增加,光伏玻璃降价成为必然。

但是无论哪种观点似乎都缺少足够说服大家的力度。

对于光伏玻璃为何突然大幅降价详因不需纠结,此举对光伏组件企业来说无疑是巨大利好,或将加速降产企业的复工满产,从而更利于实现既定装机目标。

京公网安备 11010802020613号

京公网安备 11010802020613号