![]() 新能源

新能源

![]() 新能源

新能源

超预期的销量和渗透率

昨日盘后乘联会放出8月的最新汽车销量数据,新能源乘用车批发销量30.4万辆,同比增长202.3%,环比增长23.7%,1-8月新能源乘用车批发164.3万辆,同比增长222.5%。在缺芯的影响下,市场对8月国内销量预期较低,而实际销量表现强劲,批发端环比提升24%,零售端环比提升12%。销量数据再次证明了整个行业的高景气度。

汽车行业一般有金九银十的说法,即四季度的销量会比前三季度要更好,通过1-8月的销量数据推测,2021年全年国内新能源汽车销量300万辆是可以预见的,而如果更乐观的预测,可能会落在310-320万辆左右。对于年初乘联会200万辆的销量预测,已经上调超过50%。

说完销量,来看看最关心的渗透率。新能源汽车1-8月渗透率12.8%。8月渗透率(批发量数据)达到20.1%,7月渗透率为16.32%,渗透率环比大幅上升,同时这也是第一次新能源汽车国内渗透率破20%。渗透率在经过了一年的缓慢爬坡之后,开始进入加速阶段。市场上更有券商大胆预测,实现25%的渗透率或许不是在2025年,很有可能会在2022年提前到来。

与此同时,欧洲新能源车渗透率如德国8月达28%,法国达20%,英国18%,中欧市场渗透率双加速再次证明电动化是大势所趋。

电动/燃油背道而驰

和销量、渗透率扶摇直上的电动车相比,整体汽车市场就没那么被消费者们眷顾了。

2021年8月乘用车市场零售达到145.3万辆,同比下降14.7%,而且相较2019年8月下降7%,增速偏弱。8月零售环比下降3.3%,与历年月度环比正增长在6-10%的区间相比是异常低迷的,除了08年北京奥运会的7月偏高的特殊因素,本世纪中国车市历史上没有出现过8月的环比下降的情况。同时这也是今年连续三次,乘用车销量环比下降。

8月乘用车整体增速低于7月,主要受到芯片供应的影响。目前看马来西亚封测产线正在恢复,最新情况即将恢复到80-90%产能,预计9月内完全恢复。

即使芯片问题解决,或许仍然解决不了传统汽车市场低迷的增速甚至是负增长,因为在当下还是燃油车销量主导的汽车市场里,电动车正在攻城略地,行业已然变成了电动车向上,传统燃油车向下的趋势。

从过去四年的销量增长来看,2018-2019由于补贴退坡出现产业出清,电动车的增量并不明显;2020年前期由于疫情原因,上半年销量不尽人意,但是行业出现了特斯拉的Model 3 、比亚迪汉、长城欧拉、五菱宏光Mini这样的上量爆款车,加上有新势力蔚小理的助力,2020年可以叫做中国新能源汽车的起势之年。

那么2021年,可能是新能源汽车行业的增量开启之年,无论是新势力还是自主车企,开始呈现百花齐放的势头。

车企月考成绩

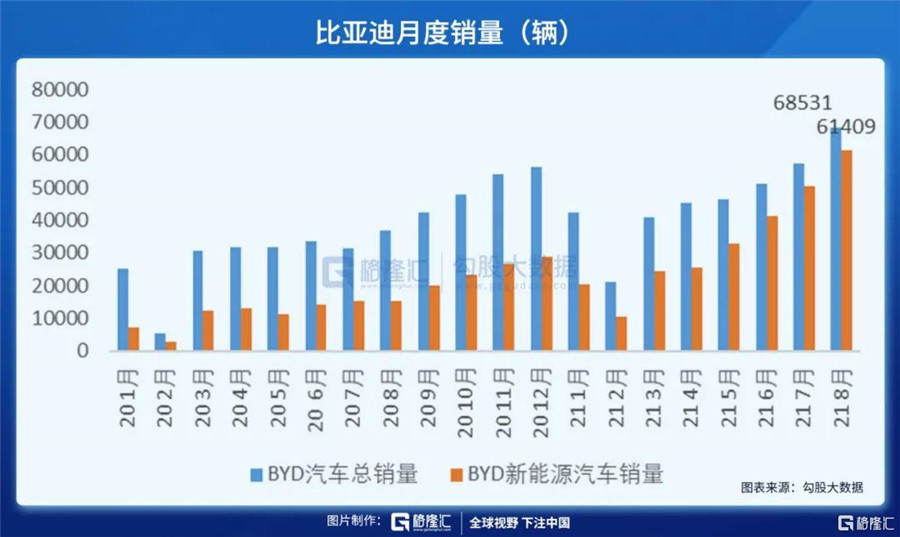

8月新能源乘用车厂商批发销量突破万辆的企业有:比亚迪6.08万辆、特斯拉中国4.43万辆、上汽通用五菱4.38万辆、上汽乘用车1.7万辆、广汽埃安1.16万辆辆。整车厂上,上汽集团销售45.3万,同比-10%。吉利汽车销售8.8万,同比-22%。长安汽车销量8.6万辆,比亚迪6.8万辆,长城汽车7.4万辆。

值得一提的是比亚迪8月新能源乘用车销量再创历史新高,达到67630辆,同比增涨331.9%,环比增长21%。其中DM车型销量30126辆,纯电销量30382辆。电动车销量60508辆;燃油车销量7122辆。

8月比亚迪新能源乘用车销量份额占比达到88.29%。在最近的比亚迪中报会上,公司内部透露2021年新能源的销量指引为80万辆,即新能源车预计交付 60 万台,燃油车有十几万台。2022 年销量指引为150万辆。销量指引超市场预期,可以看出比亚迪在从传统车企到新能源汽车公司的转型之路上毫不犹豫,比国内其他的自主、传统车企转型更干脆利落。

另一方面,长城汽车8月销量74257辆,同比下降16.98%。1-8月累计销量达78.4万辆,同比增长39.3%。其中,欧拉品牌销量为1.2万辆,同比增长153.7%。除了欧拉系列,其余品牌皆是同比下降。尽管长城已经极力在保证新能源汽车的供应,产能转给了欧拉,能够看出缺芯以及零部件供应商减产对销量的冲击。欧拉新能源车重回万辆以上规模,但是长城的燃油车的高销量特别是哈弗系列以及坦克有些喧宾夺主,如何加快新能源汽车占比转型是传统车厂需要共同面对的问题。

除了自主和传统车企,新势力中也有亮眼表现,8月理想汽车销量达9433辆,相比7月,环比又增长了6.92%,继续超预期,产销似乎并不受芯片压制。今年前8个月累计销量48176辆。

蔚来8月销量5880辆,同比增长了157.4%。今年前8个月的销量达到了55767辆。8月销量下降主要受海外芯片的影响8月小鹏交付7,214辆智能车,同比增长172%。2021年至今累计交付量达到45,992辆,同比增长334%。销量环比下降主要由于8月开始将G3生产线切换为其中期改款版G3i,G3在8月的部分计划交付受到影响。G3i计划将于2021年9月开始交付,P5将于10月开始交付。

对比车企数据可以看出,即使是在8月大环境不佳的情况下,国内车企的新能源汽车销量热度不减,产销量超预期,环比有提升,主机厂明显在保证新能源汽车的供应。预计国内今明年新能源乘用车销量至281、407万辆,加上商用车后总销量在296、422万辆,全球销量在576、818万辆。

金九银十需要关注什么

如果从供需关系来看,下游的电动车销量是驱动行业高增速的底层逻辑,那么依次从下游往上推导。

1. 下游车企:智能电动带来的自主崛起,技术驱动带来的供给周期是核心逻辑。

比亚迪:加速电动化转型、拥有全新电动平台e3.0、发布新款海洋系列车型。公司迎来估值重估。同时预计比亚迪今年动力电池装机量将达到35GWh,预计2022年动力电池的装机量依旧会达到100%以上的增速。

广汽集团:2021年前8月广汽埃安累计销量达6.52万辆,同比增长111.3%。影豹、GS8、GM8、塞那、广州本田INTEGRA等众多新车等待上市。广汽埃安8月底发布超倍速电池技术和A480超充桩,充电5分钟续航里程增加200公里。超充技术将于9月开始量产。广汽埃安电池和充电桩技术有望促进新车型放量,进一步提升公司在电动车领域竞争力。

2. 中游电池以及四大材料公司:看好对需求最敏感、紧缺的环节。

下半年到明年最为紧缺的铜箔板块诺德股份、嘉元科技。铜箔市场价格上涨,龙头企业仍基本处于满负荷生产状态,下游需求增加但上游设备供给及环评限制了铜箔产能扩张速度,未来两年供需紧张程度或进一步加剧,铜箔盈利将持续爬升。

其次为明年较为紧缺,后年最为紧缺的隔膜恩捷股份、星源材质(小厂或已经开始涨价)。以及紧缺石墨化(技术提升/限电等问题)的璞泰来,电解液供应缺口(六氟/溶剂继续涨价)的天赐材料。

3. 上游锂矿公司:锂矿资源稀缺,上游的供需错配时间拉长,全球可勘探的具备经济性的矿石资源不多。

截至2021年9月1日,无锡电子盘LC2110碳酸锂期货价格已达到15.3万元/吨,为今年新高值;假设锂盐现货价格上升到期货价格15万元/吨,针对有资源自给的锂盐产线而言,单吨的净利润有望上升到7万以上,即1万吨锂盐产能对应7亿净利润,按30倍PE,则1万吨锂盐产能对应的市值将上升到210亿以上。

天齐锂业:远期权益产能为4.48万吨(四川射洪、江苏张家港和重庆铜梁生产基地)+4.8万吨(澳大利亚奎纳纳),预计2023年底对应权益产能8.9万吨;再加上SQM 对应权益产能近5万吨,合计公司锂盐权益总规划产能达 13.9 万吨。2023年自给率大概94%,对应市值大概为2800亿元。

整体来说,越往上游,需求的弹性越大;并且越往上游,公司能够获得的利润越高(毕竟矿的扩产很难,哪里卡脖子,哪里的话语权就更大)。但是市场对整个新能源汽车细分板块里面,资金是轮动的,在金九银十的行情下各部分都会有机会。

京公网安备 11010802020613号

京公网安备 11010802020613号