![]() 新能源

新能源

![]() 新能源

新能源

整个电池产业链上下游,似乎都在向磷酸铁锂靠拢。

奔驰考虑入门级车型使用磷铁电池,特斯拉频繁被爆有磷铁大单,海外电池企业纷纷布局磷酸铁锂电池,材料厂商加速扩产,磷酸铁锂装机量不断攀升,这一系列动作似乎都在向我们传递一个信号:磷酸铁锂电池的市场空间越来越大。

为什么整车厂、电池企业、材料企业以及目前的市场表现,都对磷酸铁锂如此看好呢?这种信心又能维持多久?按照这种趋势发展,三元和铁锂会形成一种什么样的供应格局?

为什么磷酸铁锂电池的接受度越来越高?

一种技术路线带给市场越来越多信心的原因无非是两种,一是能以最安全、最低成本最大化满足市场需求,二是竞争对手成本变高、获取难度变高。两种因素作用,于是大家把眼光一致看向了磷酸铁锂电池。

经历过起火、爆炸等负面事件之后,车企、电池厂以及大众对于电动车的警惕心越来越高。在市场还未完全成熟的情况下,车企肯定不愿意将大众对新能源车仅剩的的一点热情烧没。于是,“安全”成为电池厂、整车厂高调宣传的一大亮点。磷酸铁锂电池由于其稳定性高的特性,首先就在选择之列。

除了安全,成本、能量密度也是整车厂必须要权衡的因素。

从能量密度上来看,虽然磷酸铁锂电池的理论能量密度要比三元锂电池差很多,但是整车厂确定一款电池,并不是先从能量密度这一指标出发,而是给出续航、成本、重量、尺寸等参考指标,交由电池厂进行设计生产。所以对于电池厂而言,能量密度够用就好,满足此条件的情况下,电池厂肯定是优先考虑成本低、热稳定性高的磷酸铁锂电池。

今年原材料价格普遍上涨,各体系正极材料从7月初开始到11月4号,涨价幅度基本上在40%左右,电解液也出现了一定幅度的上涨,磷酸铁锂材料涨价幅度高达65.71%,但是单价与三元正极材料相比优势依旧十分明显。

电池厂本身就有降本的压力,如今又因为外部因素的不确定导致原材料价格上涨,而且由于正极材料中的镍、钴、锰,特别是钴,资源稀缺而且很多分布在国外,虽然国内电池厂也在通过各种方式试图将稀缺资源掌握在手中,但这种行为毕竟投资大,一般企业转不动,所以对于很多中小电池企业来说,要从涨价浪潮中既能拿到材料、又要保证成本,是一件很难的事情。

基于这些因素,很多车企选择用磷酸铁锂电池。虽然已经装车的磷酸铁锂最高单体能量密度只有185Wh/kg,但是汉、Model Y、Aion Y、好猫、宏光MINI等不同级别的车型都有搭载。这也从侧面说明,尽管实际能量密度做不到像三元电池那么高,但还是能满足不同级别车型的需求。而且随着CTP、刀片电池的应用,磷酸铁锂电芯能量密度的限制也会越来越小。

所以,在满足安全、续航、材料可控等基本要求的情况下,磷酸铁锂电池还兼顾循环次数高、一致性高、成本低等优势,理所当然收割越来越多的市场份额。

随着储能、船舶这些领域市场局面逐渐打开,磷酸铁锂电池的市场也会随之变广。但是,这种扩张是无止境的吗?会不会挤压三元锂电池的市场呢?

磷酸铁锂电池市场能扩张到何种程度?未来会形成何种供应格局?

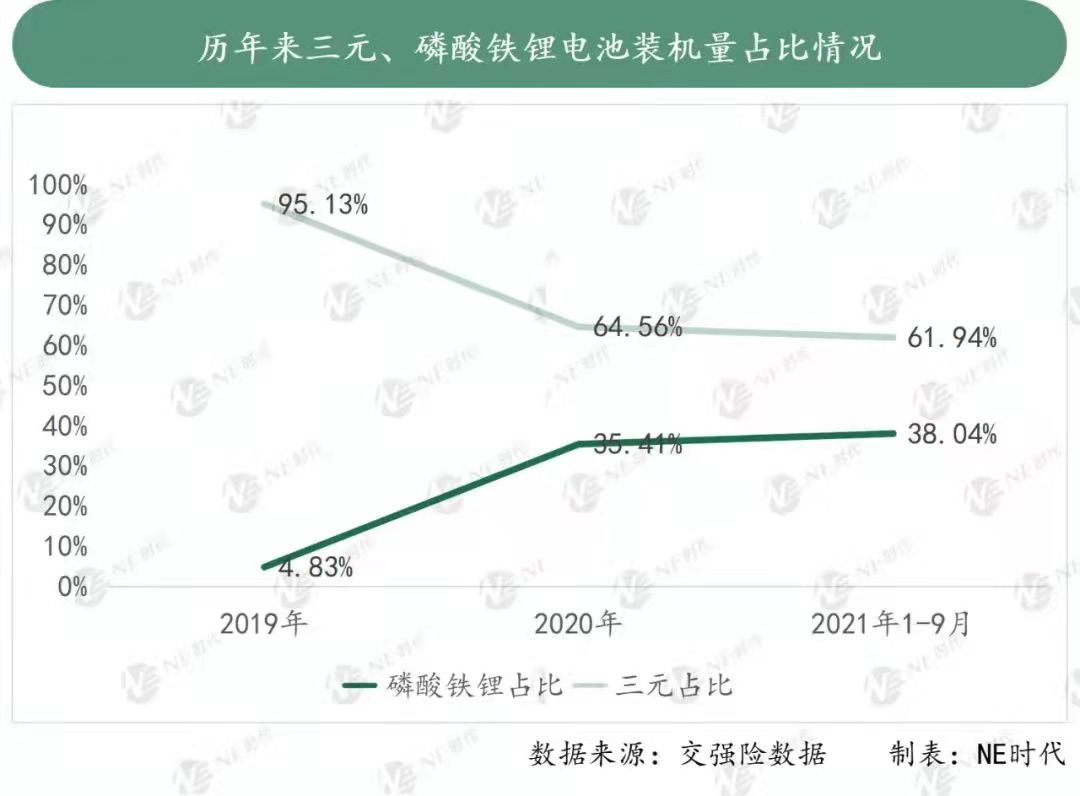

按照装机量情况,很明显可以看出2019年到2020年磷酸铁锂电池装机量出现了非常明显地增长,加入磷酸铁锂电池这个阵营的车企和电池厂越来越多了,所以磷酸铁锂电池装机量越来越高。

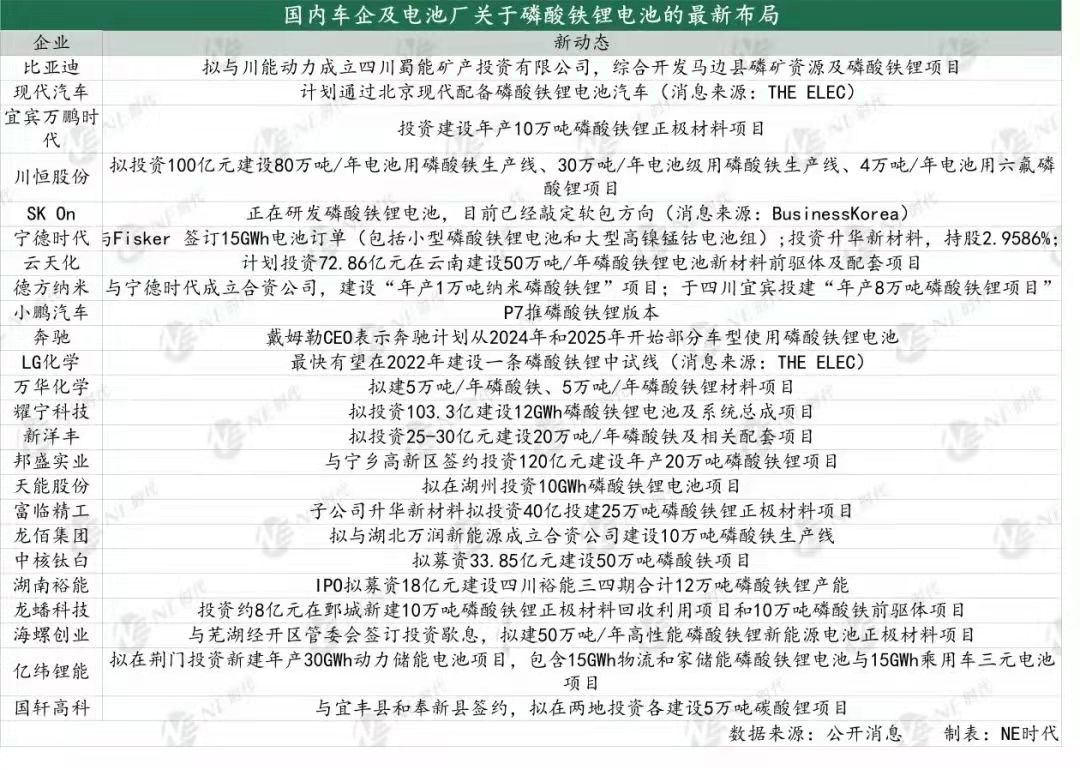

如果加入磷酸铁锂这个阵营的车企、电池厂的数量是影响装机量最直接的一个因素,市场能扩张到何种程度,首先要考量的就是车企和电池厂关于磷酸铁锂市场的布局。

从车企来看,一个非常明显的现象:磷酸铁锂电池车型呈明显在增长,很多车型开始推磷酸铁锂版本、车企磷酸铁锂版本的车型变多、新申报的车型里面磷酸铁锂电池的车型开始比三元的车型多。

此外,比亚迪、现代汽车、特斯拉、小鹏汽车、奔驰等等车企,都有关于换装磷酸铁锂电池的规划,这是新的增量部分。

再往上追溯,电池厂、材料厂今年关于磷酸铁锂电池相关的扩产项目规模也非常大,可以往后覆盖很多年的产能,当然这里面有储能、船舶、两轮车、商用车的一些应用,但是体量最大的应用应该是乘用车领域。

要消化这么多增量,磷酸铁锂的市场肯定是会越来越大的,这个毋庸置疑。但是,会不会挤压三元锂电池的市场呢?

以乘用车市场为例,磷酸铁锂装机量占比从2019年4.83%到2020年35.41%,再到今年前9个月38.04%,从这个拐点也能看出来疫情导致的原材料价格上涨是市场换用磷酸铁锂一个很大的因素。但是,今年磷酸铁锂电池装机量与去年相比,已经趋于平稳了,从趋势上来看应该很难有爆发性地增长。

假设三元锂电池材料价格回归到以往的水平,装机量会不会掉头向上呢?

首先从已经换装磷酸铁锂的电池来说,既然磷酸铁锂电池已经能满足这批车型的需求,没必要选择成本更高的三元锂电池,其次,有一批车型准备新增磷酸铁锂版本或者换装磷酸铁锂电池。从这两个角度来看,磷酸铁锂电池的装机量只会越来越高。

但是,我们也不能排除消费者对续航的要求越来越高这个因素。虽然国轩高科表示210Wh/kg磷酸铁锂电池年底将量产,但还是远不及三元锂电池目前的能量密度。

所以,长期来看,我们认为,三元锂电池和磷酸铁锂电池会有各自的优势区域,车型级别相对低一点的车型上,磷酸铁锂电池更有优势,而对于续航要求、级别比较高的车型,三元锂电池更有优势。不过,这一切还是要看电池厂对于这两种电池技术的应用现状以及具体车型的需求。

京公网安备 11010802020613号

京公网安备 11010802020613号