![]() 新能源

新能源

![]() 新能源

新能源

多晶硅的投产周期长达18个月左右,与下游产能错配而导致的供需紧张也直接诱发了近两年举世瞩目的光伏涨价潮。

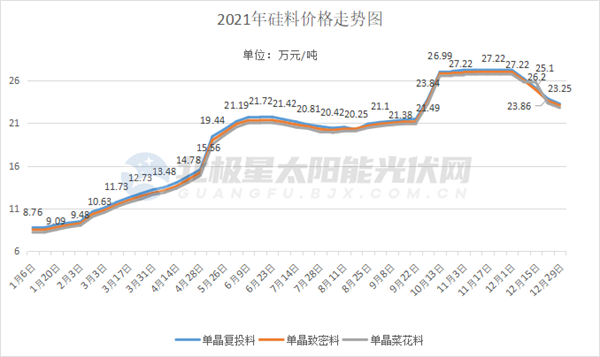

12月最后一周,多晶硅价格继续下跌,硅业分会数据,市场成交最低价221元/kg,较今年制高点276元/kg降低19.9%。

与此同时,合盛硅业、信义光能&信义玻璃、江苏阳光集团等纷纷投掷出以10万吨起步的多晶硅扩产计划。据北极星太阳能光伏网统计,2020年至今,多晶硅新增产能规划已超200万吨。

多晶硅价格拐点来了吗?

拥硅为王

作为光伏制造上游最重要的原材料,多晶硅的投产周期长达18个月左右,与下游产能错配而导致的供需紧张也直接诱发了近两年举世瞩目的光伏涨价潮。

仅就单晶硅用料,2020年价格上涨14%,2021年至今价格飙升181%。为适配下游产能,多晶硅的产能扩张大幕也就此拉开。

而扩产大军大致可以分为两类,一类即传统多晶硅巨头。根据多晶硅材料制备技术国家工程实验室数据,2020年全球多晶硅产量约52万吨,前十企业产量占比94%。

在全球前十多晶硅企业中,中国企业占据七席。这七大主导企业在2020~2021年纷纷宣布大规模扩产计划,规划产能超140GW。其中永祥新能源二期5.1万吨高纯晶硅项目于11月正式运行投产,叠加已有的8万吨产能,以及年底前永祥云南保山基地一期5万吨高纯晶硅项目的如期投产,届时通威高纯晶硅产能将超过18万吨。新疆大全年产3.5万吨多晶硅项目也于12月6日开始投产运行。

值得重视的是,在上述多晶硅巨头的扩产中,隆基、晶科、天合、晶澳、上机数控等硅片、组件企业纷纷参与其中,这也构成凶猛涨价潮下制造企业“保料”的独特风景线。

另一支扩产大军则为新进入者。仅12月份,合盛硅业、信义光能&信义玻璃、江苏阳光集团3家企业宣布进军多晶硅,规划产能36万吨。此前晶诺新能源、江苏润阳、同德化工、宝丰能源、青海丽豪已宣布百万吨多晶硅产能计划。

当然,在虎视眈眈的新进入者中,目前部分仅为签订投资协议,最终产能能否落地仍存诸多变数。

供需紧平衡2022年下半年结束

2020年全球多晶硅产量约48万吨,可以支撑下游160GW的光伏装机,而根据IHS数据,2020年全球光伏新增装机约138GW。2021年全球多晶硅产量预计将达58万吨,折算成下游光伏产量则达193GW。从各分析机构的装机预测来看,2021年全球光伏新增装机预计为160~180GW。

“从供需来看,两端还是基本平衡的。从去年到现在,多晶硅行业处于紧平衡状态,紧平衡还是平衡,只不过比较紧张。”在2021年光伏新时代论坛上,中国有色金属工业协会硅业分会专家委员会副主任吕锦标就多晶硅行业形势总结道。

但价格为何飙涨?吕锦标指出,主要还在于全球碳减排趋势下新能源热爆发,巨大的市场需求刺激下,光伏产业链企业扩产不断,尤其硅片端产能达400GW+、电池300GW+、组件300GW+,大规模的扩产引发行业对硅料供应的焦虑,纷纷签订长单,在余量有限的情况下,市场零星交易的硅料价格飙升,带动硅料价格逐月攀升。与此同时,能耗双控影响部分企业生产,这种恐慌性抢购更加剧价格波动。

在此背景下,多晶硅产业的扩产计划也从基本匹配终端需求,转变为跟随光伏产能扩张,超200万吨新增产能规划汹涌而来。

据吕锦标分析,从2022年装机需求冲破200GW看,多晶硅供需上半年基本平衡,2022年下半年以通威、协鑫、新特能源为首的传统多晶硅企业的新新扩产能将密集投产,供需紧平衡随之结束,2022年多晶硅全球产量将达82GW,支撑下游290GW装机。2023年叠加多晶硅新军产能陆续投产,届时多晶硅产能将飙至195GW,供应过剩不可避免。

从11月起,“疯狂”的多晶硅价格逐渐按下“减速键”,连稳五周后,迎来四连跌。就下跌原因,硅业分会指出,部分硅料企业有少量库存积压,同时个别企业扩产增量有所释放,同期硅片企业维持相对较低的开工率,导致硅料供应大于需求的市场关系延续,硅料价格维持下行走势。但从硅片环节看,目前相对较低的开工率不能完全满足下游需求,硅片价格已有上行迹象,预计硅料价格的下跌将在一定程度上刺激硅片开工率的上调,硅料需求增加将支撑多晶硅价格在有限的跌幅下行后企稳运行。

吕锦标同样表示,考虑明年大幅增长的市场需求,上下游各端都希望价格的调整是一个平缓的过程。

京公网安备 11010802020613号

京公网安备 11010802020613号