![]() 煤炭

煤炭

![]() 煤炭

煤炭

本期CCTD中国煤炭市场网权威标志煤种价格体系核心视点:本报告期(2022年1月4日至1月7日;下同),“CCTD秦皇岛动力煤价格”的周度均价“惯性”回落,但现货价格出现反弹。

综合价格方面,本报告期“CCTD秦皇岛动力煤价格”所采集环渤海地区三种热值动力煤的周度均价整体保持“惯性”下降态势(见下表),其中,“CCTD 5500综合”和“CCTD 5000综合”的周度均价分别报收于741元/吨和669元/吨,分别比前一期下降了32元/吨和23元/吨。

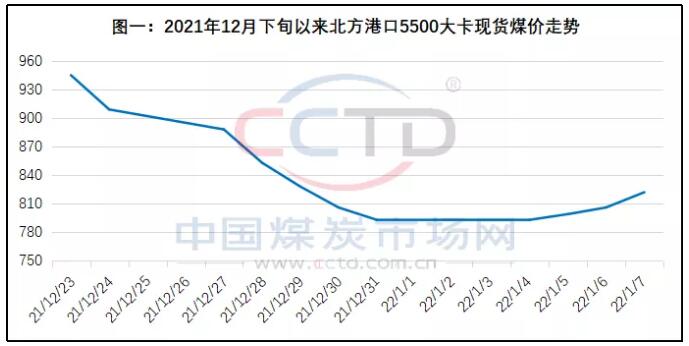

现货价格方面,本报告期,北方港口现货煤价在印尼限制煤炭出口和春节前采购需求释放等多种因素共振的作用下出现反弹(见图一)。

具体看,影响本报告期北方港口动力煤市场的主要因素有:

第一,印尼禁止煤炭出口影响国内市场情绪。2021年12月31日,印尼能源与矿产资源部发出通知,为避免其国内因为煤炭短缺引发电力危机,决定2022年1月1日至1月31日禁止所有煤炭出口。

印尼煤是我国第一大煤炭进口资源,2021年1-11月份我国累计进口印尼煤17822.0万吨(月均1620.2万吨),占同期全国煤炭进口总量的61%;需要特别指出的是,其一,98%以上的进口印尼煤被用于动力煤消费,2021年1-11月份进口自印尼的广义动力煤为17616.3万吨(月均1601.5万吨),占同期全国广义动力煤进口总量的比重高达71.9%;其二,尽管进口量占国内可供煤炭资源总量的比重较低,对全局煤炭市场的影响较小,但对沿海地区动力煤市场的影响比较突出。现有数据表明,2021年1-11月份北方四港动力煤下水量为61500.9万吨、月均5591万吨,同期进口自印尼的动力煤相当于北方港口动力煤下水量的28.6%,对沿海沿江地区动力煤供应而言可谓举足轻重。

上述毫无征兆的突发事件,在元旦假期迅速传播和发酵,成为推动元旦假期结束后国内动力煤价格反弹的主要原因之一;尽管本报告期后期这一事件出现转机、影响趋淡,但是由于禁令尚未彻底解除,其造成的负面情绪及其影响继续存在。

第二,安全生产检查对煤炭生产带来一定影响。元旦、春节、“北京冬奥会”和“2022年两会”即将陆续呈现,各级政府及其主管部门对煤矿安全生产的检查也从2021年12月份开始渐入高潮,对全国煤炭生产及其产量的影响有所加大。

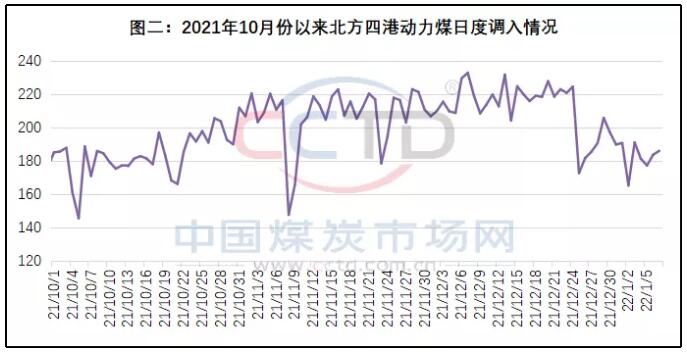

第三,春节前的动力煤采购需求释放。按照历史惯例,每年春节前的一个月时间左右,是各类动力煤消费企业均要增加采购,以备春节长假之需,今年也不例外,并率先推动主要产地煤炭出矿价格上涨,导致动力煤发运到港成本与港口售价之间出现倒挂,从而对近期北方港口动力煤市场带来三方面影响,一是,打击贸易企业向北方港口发运煤炭的积极性(见图二),致使北方港口动力煤库存下降(1月7日的库存降至2077.9万吨,比2021年12月31日减少了120.3万吨);二是,对北方港口现货煤价带来支撑;三是,造成北方港口水泥、化工、造纸等行业需要的优质现货动力煤资源紧张,价格涨幅较大。

第四,下游消费企业的整体接受程度不高。综合来自各方面的信息,近期抑制北方港口现货煤价走高的因素同时存在,一是,保供政策继续显效、产地煤价走高等因素,将促使全国原煤产量保持较高水平;二是,当前全国发电供热企业的动力煤库存保持较高水平,而电煤日耗低于预期,抑制了发电供热企业的动力煤采购积极性;三是,从发展的角度看,随着2022年春节的临近,社会用电需求将进一步回落,电煤日耗也将迎来年度低谷,发电企业的动力煤采购意愿也将下降。

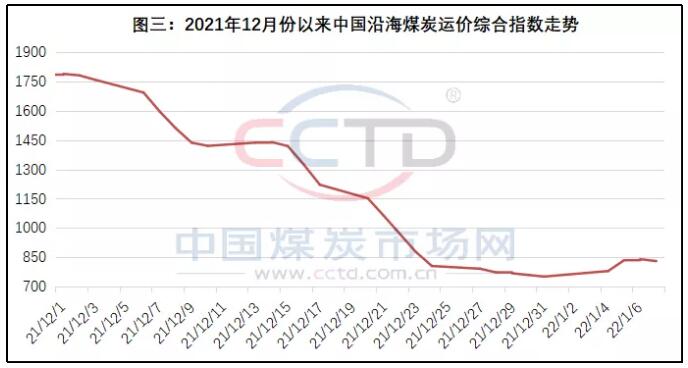

在上述背景下,对于近期现货煤价上涨,下游消费企业的认可度偏低,促使近一周来北方四港锚地待装煤炭的船舶数量由2021年12月下旬的日均近190艘,降至本报告期的日均不足135艘;与此同时,本报告期国内海上煤炭运价涨势的昙花一现(见图三),也应该是下游消费企业的整体接受程度不高的直接体现,从而在一定程度上抑制了现货煤价上涨势头。

注:查看各煤种历史价格情况请登录中国煤炭市场网http://www.cctd.com.cn;本文所用数据,除注明外,全部来自CCTD中国煤炭市场网。

京公网安备 11010802020613号

京公网安备 11010802020613号