![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

近日能源局公布12月户用光伏数据,单月装机5.09GW,创历史新高,年度累积装机21.58GW,同比增长114.49%。2021年虽然光伏产业链各环节或多或少都会受到价格博弈的影响,但是户用光伏的装机数据却持续超预期,背后原因是什么?下面华尔街见闻·见智研究带大家深入了解户用光伏。

本文看点:

1、什么是户用光伏?

2、分布式光伏发展历程及现状如何

3、户用光伏市场空间与前景展望

户用光伏概述

光伏电站可以分为集中式电站和分布式电站,集中式电站一般在西北地区建设。分布式电站则比较分散,主要包括户用光伏和工商业光伏。户用光伏就是安装在居民房子上的光伏、工商业光伏更多的是将光伏板放在工商业厂房、仓库上面的。屋顶光伏也分两类、一类是与建筑结合;另一类是与非建筑结合。

相比地面电站,户用光伏的优点主要分三点:第一、户用光伏比较便宜,投资irr相对更高;第二、可以就近并网发电,不需要像集中式电站一样在大西北通过高压输配电进行并网,户用光伏在用电侧直接发电直接消纳非常方便。第三、门槛比较低,同时不需要占用过多土地资源,可以遵循就近发电、就近并网、就近转换、就近使用的原则,是未来大趋势。缺点主要就是,由于太过于分散,管理难度大大提升。

从商业模式看,目前户用光伏主要有四种商业模式:第一、经销商模式:组件厂商采购组件,再采购支架逆变器,铝型材等,做个EPC集成,但是不去安装,把EPC卖给安装商,让安装商去安装。第二、系统安装商模式:目前看部分经销商和安装商已经相互渗透了,安装商类似于把EPC买好,然后把整个光伏系统去做一个安装和组装。第三、全国性平台模式:这种平台模式就一家组件厂或者一家机构直接把全套都做了,就是既生产组件、采购逆变器和铝型材,然后找下游代理去帮着卖,最后统一贴牌,这种模式比较容易树立品牌意识。第四、租赁模式:就是租居民的屋顶,然后去装光伏、租屋顶居民不用承担任何责任,也就是说光伏屋顶电站资产是在公司内租一个屋顶,最后发电收益都在这个公司,属于资产较重的模式。但是目前看很多公司如正泰和天合等,并非只有一种模式,都是好几种模式相互渗透的。

分布式光伏前世今生及发展现状

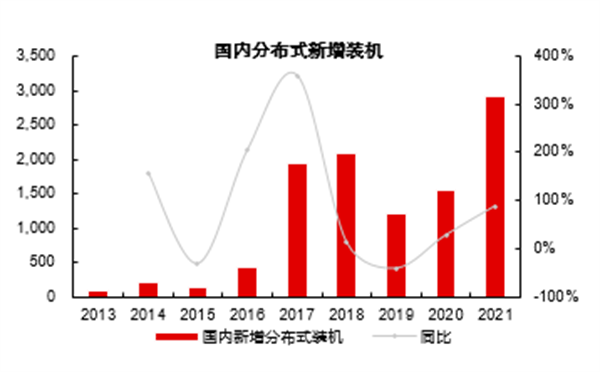

户用光伏是分布式光伏的一种,要说户用不得不先提分布式光伏。分布式光伏在国内做的比较早,但2009年之前基本处于初期示范阶段,都是些示范项目,如一些小型并网项目等。真正得到发展是2009年后,也就是“金太阳”时期,2009-2012年,国内政府出台“金太阳工程”和“光电建筑应用示范项目”,该项目极大推动了分布式光伏的发展,但由于该类补贴属于事前补贴,部分电站以次充好,虚报电站成本,给光伏市场发展造成困扰。2013-2017年是分布式光伏快速成长期,2014年开始,发改委开始针对三类不同光照资源区制定了三档上网电价,并明确对分布式光伏发电实行全电量补贴政策,电价补贴标准定为0.42元/Kwh(含税),由于补贴价高,吸引了大量的掘金者入局,2017年分布式光伏装机暴增,全年新增19.44GW。直到2018年“531”新政,分布式装机热情开始降温,2018年下半年,下调分布式和集中式的度电补贴,2018年补贴从0.42下降到0.32/Kwh,到2019年补贴继续下调,工商业补贴分布式在0.1元/Kwh,户用分布式补贴在0.18元/Kwh。

直到2020年光伏产业降本增效明显,分布式光伏开始复苏。2021年才是真正分布式的元年,“十四五”开局叠加双碳政策的需求对分布式发展形成全方位利好。叠加2021年6月整县推进的意见稿的推出,不仅助推了当年分布式光伏的爆发,更是为未来分布式爆发奠定了基础。

所以整体看,分布式光伏在2017和2018年集中抢装后,因为“531”新政导致补贴大幅退坡,2019和2020年的装机规模受到了影响,但是2021年又迎来了真正意义上的爆发,全年新增装机29.17GW,其中户用光伏的装机速度在近几年持续攀升,2021年年度累计户用装机规模达21.58GW,占了分布式的大头。

户用光伏市场空间及前景展望

上文介绍了分布式光伏的发展历程,那么细分分布式光伏主要包括工商业分布式和户用分布式光伏。工商业分布式需要有一定面积的闲置屋顶,主要应用场景包括工厂厂房屋顶、物流园区/产业园区屋顶、商业建筑屋顶(如商场、超市、停车场等)、公共单位屋顶等。

2017年和2018年是分布式装机的高峰期,这期间户用、工商业、电站的装机情况都是比较好的。531新政后,2019年光伏装机下滑非常严重,而且工商业光伏下滑的更严重,主要是因为工商业的商业模式是自发电自用的,因为都建在厂房、仓库等地,发电自己用,所以用电价下降直接导致收益率下滑,所以在2019年和2020年工商业光伏装机规模有个压缩。2019年国家把补贴政策单列为户用和分布式,户用0.18元/度,分布式0.1元/度,且金融手段纷纷介入,导致2019年和2020年户用装机整体增长是比较快的。

2021年,伴随着“整县推进”政策的推出,户用光伏真正意义上迎来了爆发元年,除了整县推进外,2021年11月26日,国家能源局发布《关于加强分布式光伏发电安全工作的通知(征求意见稿)》,在分布式光伏主体责任、选址和设计管理、运维安全、电网改造等方面首次提出明确要求,因为以前分布式市场比较混乱,2021年各项利好政策频出,为户用未来发展奠定了良好的基础。2021年户用光伏年度累计装机21.58GW,同比增长114.49%。

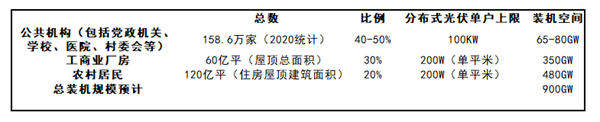

何谓“整县推进”政策?整县推进政策即2021年6月,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,加快推进屋顶分布式光伏的试点工作。其中:1)党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;2)学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;3)工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;4)农村居民屋顶总面积可安装光伏发电比例不低于20%。

简而言之,整县推进就是指县(乡、镇)政府梳理辖区内的屋顶资源(包括工商业、政府、户用,就是TOC/TOB/TOG),将资源打包开发,以前分布式项目主要都是由民企主导单个项目,项目过于分散(大部分项目是KW级或者MW级)的,规模效应较差,项目收益率虽然较高,但是由于太散乱国企很少介入。整县推进后,零散项目会被集中打包,单个县规模在100-500MW,相当于1-5个大型集中电站,央企和国企的优势突出,也提高了对央企和国企的吸引力,从而有助于其加快分布式光伏规模化建设。其次,此次政策推出后,明确不同类型屋顶光伏装机比例,保障分布式开发力度。按照比例进行粗略测算,整县推进政策的分布式光伏装机潜力大概在900GW左右,市场空间极为广阔。

从区域分布看,户用光伏的区域分布非常集中,但是市场份额却极不均衡,山东、河北、河南是户用光伏的第一梯队,总占比在78%左右,其2021年户用光伏新增规模分别达到7.63GW、5.34GW和3.43GW。

为什么这三个区域基本占据了这么大份额呢?第一、主要还是由于这些地区光照条件好,尤其是山东,光照条件特别好,普遍光小时数在2500h左右,光照资源优势明显就可以获得较高的收益率;第二、山东、河北地区又是传统的太阳能大省,经销商多,经销商多也利好光伏的推动;第三、这些地方乡村人口比较多,因为现在户用光伏都是装在农村屋顶上面,城市楼层众多是没办法分顶楼的资源的,主要还是农村,户用光伏主要是在农村推动,所以这些地区直接利好。安徽、山西、江西、福建属于第二梯队,总占比在13%左右,其中安徽新增达到1.37GW。最后就是江苏、广东和浙江了,总占比4%左右。所以国内看户用光伏的发展基本就看山东、河北以及河南等地。

户用光伏真正意义上的爆发,要数2020年下半年至2021年。中国户用光伏爆发的这么快主要是因为户用已经具备经济性,投资收益非常明显了。因为光伏也是一种金融产品,除了需要性价比外,更需要投资收益来驱动,也就是能赚钱。从国内和国外的情况对比分析,国内外户用的区别主要在于电价和用电量的差异。国外自用的较多,且居民本身用电量比较大,电价也比中国高,所以装机有自发驱动型;而我国大部分是把电卖给了电网,且我国电价较低,卖给国家电网比较便宜,所以早期是靠补贴提高投资收益率驱动装机。目前户用爆发主要是具备了经济性,也就是说这两年光伏系统成本在不断下降,是催化户用爆发的本质原因;其次就是金融机构的介入,方便了融资,也是推动户用发展的原因之一。

华尔街见闻·见智研究认为,从过去十年看,光伏的系统成本降了87%左右,预计未来几十年有望继续下降,所以长期看系统降本仍是不可逆转的趋势,投资收益也会越来越高,户用装机驱动性会越来越强,再叠加双碳政策导向,市场空间之大不言而喻。

京公网安备 11010802020613号

京公网安备 11010802020613号