![]() 新能源

新能源

![]() 新能源

新能源

新能源赛道出现大级别的调整,这些公司的投资逻辑是否会出现大的变化呢?能源和粮食是支撑人类生存的根本,新能源是实现碳中和的有效途径,如果不进行能源变革,全球碳中和根本无从谈起,而碳排放关注到地球的生存环境,传统能源支撑起来的工业体系,在碳中和的要求下,必然会出现历史性的改变,历史的大趋势不会改变,能源变革不会因为股价调整而出现改变。在技术、价格、估值体系的变动下,新能源赛道个股之间的机会存在博弈,下面根据政策、行业、价格等维度分析风电领域发展情况和投资机会。

一、政策方面:全球都在积极推进新能源建设,中国碳中和任务最艰巨,推进风能发电的力度也最大,2020年中国占到全球陆风和海风新增装机量都一半以上

1、中国风电政策和规划

(1)21年9月,国家能源局就提出了将在中东南沿海重点推进风电就近开发,在广大农村实施“千乡万村驭风计划”;

(2)2021年10月,国务院提出要加快推进大型风光基地建设,规划2批风光电大基地,第一批规划97GW,已开工建设75GW。

(3)2021年10月,风电伙伴行动零碳城市富美乡村:力争2021年年底前启动首批10个县市总规划容量5GW示范项目,“十四五”期间在全国100个县优选5000个村,共安装1万台风机,总装机量近50GW。

(4)2021年11月,中共中央、国务院:"十四五"非化石能源消费比重提高到20%左右;

(5)2022年1月,国家能源局、农业农村部、国家乡村振兴局联合印发《加快农村能源转型发展助力乡村振兴的实施意见》;

(6)2022年1月;高层学习会:要把促进新能源和清洁能源发展放在更加突出的位置,积极有序发展光能源、硅能源、氢能源、可再生能源;

2、国外部分国家风电规划

(1)2021年10月,美国政府宣布了支持海上风电的计划,计划扩建美国沿海地区的风力发电厂;2030年海上装机规划30GW;

(2)2021年10月,德国:到2030年将海上风电从之前的20GW加速扩展至30GW;

(3)2021月11月,英国设立目标,2030年从海上风电中产生 40 GW 的电力,将推出2.2亿美元的浮式风电基金,助力海风建设。

(4)印度:2030 年,可再生能源装机量达到 450GW,其中海上风电装机为30GW

另外在2022年1月,巴菲特投资公司也计划斥资40亿美元投建风电光电项目

二、行业方面:风电行业发生的变化。2014-2020 年,全球风电行业年均复合增速为11%,而国内风电行业复合增速达到了24%,2020年由于陆上风机补贴最后一年,抢装潮推动下,新增装机量达到69.9GW,占到了全球风电新增装机的71%,2020 年风电项目招标偏少,为31GW,2021年我国风电新增并网规模47.57GW,根据国融证券统计的数据,2021年1-10 月的风电公开招标规模达到了52GW,逼近了历史最高水平,根据每日风电新闻网统计,远景能源、金风科技、明阳智能中标规模前三,运达股份5.6GW排第四。

三、价格方面:

风机价格不断下降,3MW 风机从 2020 年初的 4040 元/kw 跌至 2021 年9月的 2410 元/kw,中广核云南曲靖风场招标,更是创下了 1880 元/kw 的历史低价,下降原因有以下几点(1)风机大型化,单兆成本下降,(2)2020年抢装后风电需求透支下滑;(3)风机行业价格战。但随着风机价格不断下降,风电站装机成本大幅下行,可观的风电项目收益率反而刺激了国内潜在需求。风电伙伴行动计划发布的规划:风电力争2025年将陆上高/中/低风速地区度电成本分别降至0.1元/0.2元/0.3元,将近海和深远海风电度电成本分別降至0.4元、0.5元,海风力争2024年全面实现平价。

根据2021 年的风电公开招标规模,逼近了历史最高水平,目前国内风电招标量充沛,2022 年风电行业景气度有望超预期。

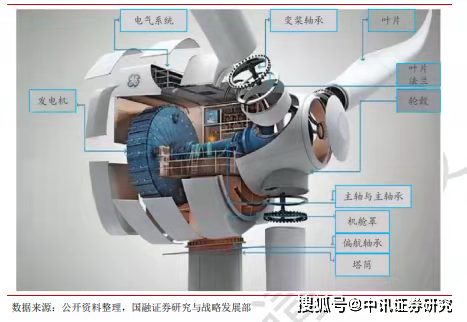

四、风电产业链分析:风电产业链由三部分组成:原材料和零件,整机厂,运营商。

(1)上游原材料及零部件。上游原材料包括玻纤碳纤维(用于叶片生产)、环氧树脂(用于叶片生产)、钢材、铜、永磁材料(用于发电机制造)等。风机核心零部件包括有发电机、主轴及轴承、叶片、齿轮箱、铸件、塔架等,这些零部件除了关键轴承需要进口以外,其他风机零部件厂商基本可以供应自给,国内零部件厂商专业性较强。材料相关细分龙头有叶片龙头中材科技、海上线缆龙头东方电缆、轴承龙头新强联、风电制动器华伍股份、塔筒龙头天顺风能、变流器龙头禾望电气、铸件龙头日月股份等。

(2)风机组装。风机整机厂商将零部件整合成风电机组,并出售给下游风电运营商。相关标的有金风科技、明阳智能、运达股份、电气风电。

(3)风场运营。新能源运营商以大型国有集团为代表,这些发电集团在进行电力投资时,必须配比一定比例的风电、光伏等清洁能源。如央企三峡能源、华能国际、主营风电的节能风电;地方国企有江苏新能、浙江新能、银星能源。

京公网安备 11010802020613号

京公网安备 11010802020613号