![]() 新能源

新能源

![]() 新能源

新能源

今天大盘走弱,三大股指都有比较大幅度的下跌,虽然成交量过万亿,10866亿元,但比昨天的11809亿元,还是弱了不少。为什么跌?我想主要有两大原因,1,四五月份涨多了回调,2,上海西安的疫情似乎要反弹,影响了预期。

我认为,7月是个比较关键的窗口,这是半年报的发布时间,因此,资金肯定会倾向于流入业绩靓丽的确定性板块,比如磷化工、锂矿石、新能源车、半导体。

这个趋势,是不会因一两天的涨跌而动摇的。相反,短期的大跌恰恰会创造出机会,比如今天的煤炭板块。

历年来,7、8月份是煤炭消耗最多的时间,而且沿海电厂的日耗更是同比转正,说明复工复产加速度,下游需求在恢复。眼下的煤炭板块,要利润有利润,要预期有预期,可谓天时地利人和,不用担心。

湘潭电化今天也随大盘调整,下午强势反弹,好企业,不惧波动。昨天,湘潭电化发布上半年业绩预告,业绩同比大增5倍,对于这样的成长性优质企业,没什么好担心的。改天我再专门来谈谈湘潭的半年报数据。

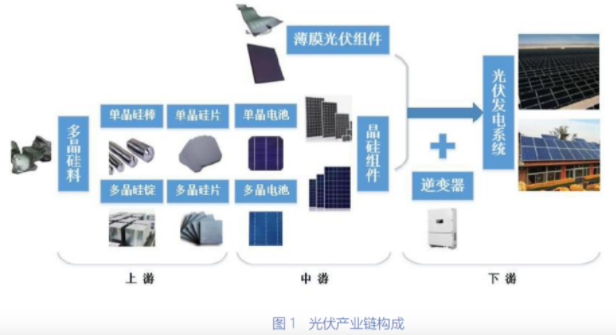

光伏行业,我一直在持续跟踪中。最近光伏比较大的事情,跟硅料龙头通威有关。

第一个事情,是通威披露半年业绩预增公告,前6个月净利润预计达到120亿元—125亿元,同比增长304.62%—321.48%,股价当天涨停。

第二件事,是7月1日,通威发布两份重大销售合同公告,跟双良节能和江苏美科(尚未上市),签订长单,总价超1200亿元。

龙头的一举一动,对行业具有风向标的意义,值得我们仔细关注。从这先后两条消息中,我们可以挖掘出哪些信息呢?

1、硅料价格要持续走强。如果不是预见硅料价格的强势,双良节能和江苏美科压根没必要跟硅料龙头签长单。正是因为供给紧张,需要要签长单,跟眼下发电厂和煤炭企业签长单,道理是一样的。

多晶硅的价格,去年涨了3倍;今年年初回调后,再次进入上升通道,这一次是小步慢跑。6月29日,单晶致密料成交均价为28.42万元/吨,周环比涨幅为5.1%,为年内第21次上涨,同比增长33%,较年初增长24%。

2、硅料的供给格局,还是继续向龙头集中。2021年,通威的国内硅料市占率为22%,今年一季度,市占率提升至26.5%,强者愈强,这就是龙头效应。

因为下游需求旺盛,硅料赛道引来诸多玩家。

3、扩展迅速,需求无忧。到2022年年底,国内的多晶硅产能,将从今年初的52万吨,增加到126万吨,增长1.4倍,跟整个下游需求增速差不多。随着新老玩家扩产落地,到2023年底,国内多晶硅总产能将达到225万吨。有人说,届时多晶硅供应将明显过剩,我认为,明年同样会保持翻倍增速,需求旺盛,足以消化新增产能,保持硅料价格坚挺。

4、硅料涨价,利好HJT技术。隆基的硅片已经提价,比五月上调6%,同比上涨24%;通威太阳能的电池片也提价了,也是同比上涨24%。组件环节,每瓦同比上涨9%。这样的涨价风潮,会倒逼光伏电池技术,降本增效。因此,利好HJT技术,金刚玻璃的电池片,比TOPCon和PERC路线的电池片更薄,用硅料更少。

5、打通上下游,已经成为光伏巨头的共同策略。通威掌握上游硅料,也在发力电池片业务,而且,做得不错。现在,通威的电池片出货,排在全球首位。从数据来看,2021年通威股份电池片产能利用率达99.47%,2022年一季度电池片产能利用率96.03%,基本满产满销,无论是原料成本,还是有效摊薄折旧、人工等固定非硅成本,都比竞争对手有优势。

光伏产业,是世界性产业。通威是中国的光伏巨头,也是全球的光伏巨头。我认为,光伏产业迟早有一天会取代石油和天然气,坐上人类能源产业的头把交椅。

3000亿的市值,只是通威发展路上的一个驿站。通过企业看产业,透过通威,我们也可以窥探现在中国和全球的光伏产业,有多么旺盛。

京公网安备 11010802020613号

京公网安备 11010802020613号