![]() 新能源

新能源

![]() 新能源

新能源

“新的第四次工业革命是以什么推动的?我们看到的是数字技术,智能技术,包括生物科技和新材料,但是真正的动力是新能源。”在《英才影响力》的直播节目中,曾先后掌舵中海油和中石化的傅成玉这样说。

不过,近两年备受瞩目的新能源赛道,却上演了一出“冰与火之歌”。缺陷明显的锂电、光伏、风能气势如虹,诞生了一个又一个千亿市值公司,而被称为“21世纪终极能源”的氢能却反而落寞不已。

风光过后,我们看到电动车、锂电池企业为碳酸锂打工,看到硅料暴涨大大吞噬组件环节的利润,看到风电迷失在过去两年的抢装潮。而正当大家为此苦寻解脱之道的时候,氢能悄悄站了起来。

终极能源

电动车的尴尬源于上游原材料的有限性,而光伏除了同样受困于原材料,还与风电一样受天气、时间影响大,不稳定、不持续。不仅如此,锂电池、光伏还存在固体废弃物、废水污染等问题,锂电池回收劣币驱逐良币的情况至今也没有解决办法。

相比之下,氢能虽不至于取之不尽用之不竭,但受制于主要原材料的可能性要微乎其微。同时,风光资源丰富的地区与用电量较大的地区不匹配,电网消纳和储存都存在一定问题。而氢能则不受时间限制,受地域的影响也极小,气态、液态、固态三种储存形式也比光伏、风电更丰富,长期储存也不影响质量和使用。而且氢能是真正的绿色能源,不像锂电池、光伏一样需要通过回收等手段来“擦屁股”。

隆基绿能的董事长李振国就表示,“氢在元素周期表排名第一位,是宇宙中最多的元素,占到宇宙质量中75%以上。”“氢气的能量密度是汽油的3倍,是焦炭的4.5倍,氢气与氧气燃烧或者发生电化学反应,生成的是水,所以氢是一种清洁高效的二次能源。”

不仅如此,电动车的发展不仅需要充电桩、换电站等基础设施配合,充电速度也要有保证。而新建的基础设施除了需要占用新的资源外,其经营及后期维护也都需要磨合。

与充电桩不同,氢能除了直接新建单一的加氢站外,还可以有油-氢合建站、CNG-氢合建站以及LNG-氢合建站等合建方式,利用现有的基础设施,同时在很大程度上避免了选址、审批等成本,维护上也可以使用现有人员和设施,商业模式不需要从新探索。

更重要的是,氢能的应用并不局限。

根据碳排放交易网,二氧化碳的主要排放源为工业(68.1%左右)、建筑(17.6%左右)和交通(10.2%左右)。要实现碳中和,不能忽视工业领域。显然,锂电池和光伏、风能很难解决工业领域的碳排放问题。

而氢能不仅可以像光伏、风能一样发电,像锂电池一样用于交通领域,同时也可作为冶金、化工等工业领域的燃料使用。艾瑞咨询曾做过测算,预计到2060年,我国氢气利用结构中工业占比最大,约为60%,其次才是占比31%的交通领域。

供给不受限,应用尤其广,这对于深受油价上涨之苦、依赖能源进口的中国来说,意义非凡。

技术掣肘

“终极能源”有两层含义,除了天然优势以外,也表明目前还不能大规模应用。事实也确实如此。

在《英才影响力》节目中,傅成玉表示,这一次新能源革命是和第四次工业革命相伴生的。前三次工业革命我们没有及时跟上,这次中国有机会在新能源领域、科技领域引领第四次工业革命,这里面的关键则是技术。

而氢能之所以没有获得显著的发展,直接原因是成本高,根本原因还是技术不够成熟。这体现在从制氢、储运、加氢到应用的全过程,其中储运和加氢十分关键,这也是此前二级市场炒作最热的环节。京城股份就曾在去年底,因为储氢瓶短短一个月左右上涨了3倍。

氢气的制取主要有三种方式:化石原料(石油、天然气、煤炭)制氢、工业副产氢和电解水制氢。前两个称为灰氢,在灰氢基础上应用碳捕捉技术则为蓝氢,可再生能源电解水制氢为绿氢。很明显,实现碳中和最需要的是绿氢。

我国是全球第一大产氢国,2021年氢气产量约 3300 万吨,制氢工业体系比较成熟。不过目前主要还是灰氢,绿氢占比不足5%。未来随着光伏、风电装机规模的不断增加,绿氢的发展潜力将会逐步释放。只是降本不会一蹴而就,《中国氢能源及燃料电池产业白皮书2020》预计到2030年我国可再生能源制氢才有望实现平价。

储运是掣肘氢能源发展的重要一环。因为氢在常温下为气态,体积能量密度仅为天然气的1/3、硬煤的1/20,所以在储运时更需要压缩密度来提高运输效率。这就涉及到什么运输方式最有效率,压缩到什么程度既安全又经济的问题。

在三种储运形态中,气态储运主要有高压气态储运(即长管拖车)和管道运输,液态储运包括液氢槽罐车、液氢储罐,固态储运包括储氢金属和稀土储氢材料。目前长管拖车是国内外最成熟的储运方式,在我国占比超过90%。液氢储运仅用于航空和军事,暂时未推广民用,固态储运则还处于试验阶段。

以应用最广的长管拖车为例,虽然成本较低、压缩过程耗能低、释放简单快速,但也存在体积储氢密度极低的缺陷,同时也有泄漏、爆炸的安全风险。当前我国长管拖车工作压力仅为 20~25MPa,单车氢气装载量在 350~400 公斤,成本随着运输距离而增加,经济半径只有120~150 公里。也就是稳定性还需要提高,暂时也不够经济。

加氢站之于氢能源车,就像充电桩之于电动车、加油站之于燃油车,没有加氢站,氢能源车寸步难行。加氢站建设成本包括氢气压缩机、储氢罐、加氢机、管道及阀门、站控系统以及土建成本等。中商产业研究院数据显示,在不考虑土地成本的情况下,一座加注能力为 500kg/d 的固定式加氢站,投资规模达到 1200 万元,相当于传统加油站的2-3 倍。

关键设备是加氢站不可承受之重。以目前我国建设最多的外供氢加氢站为例,其核心设备氢气压缩机、站用储氢容器、加氢机约占 500kg/d 外供氢加氢站建设总成本的58%,其中氢气压缩机、加氢枪仍为进口产品把控,而氢气压缩机占到建设成本的30%左右。

还有关键的燃料电池。作为能量转化系统,燃料电池是氢能源发展的核心,被誉为继水电、火电、核电之后的第四种发电技术。可以说没有燃料电池,以上关于氢能的一切都很难商业化。与纯电动汽车、传统燃油车相比,燃料电池汽车具有燃料热值高、温室气体排放低、燃料加注时间短、续航里程高等优点,比较适合中长距离或重载运输。因此,商用车或重卡就成了燃料电池发展的突破口。

但是燃料电池汽车对低温性能要求和动力系统成本都比较高,再加上基础设施缺乏等原因,至今也没有实现大规模推广。2022 年 1-7 月我国燃料电池汽车产销分别完成 2094 辆和 1633 辆,这还是在销量同比增长130%的情况下实现的。

与此同时,核心零部件电堆、双极板、质子交换膜、膜电极等都具有较高的技术壁垒,需要企业持续投入较高的研发费用。而在商业化前景不明的情况下,企业生存状况面临不小挑战,从燃料电池龙头亿华通的业绩和股价走势就不难理解。

政、企发力

电动车这两年的迅猛发展给我们一个启示,即一个产业只有实现了商业化才算真正步入正轨,也才会迸发出真正的活力。但要实现商业化,需要政策呵护、产业发力,最好还能有明星企业的带动。电动车正是在持续的政策补贴、鼓励之下,锂电池、整车厂等产业各界共同创新,再加上特斯拉的带动及鲶鱼效应,这才有今天电动车对汽车产业的重构。

这些故事也正在氢能领域上演。

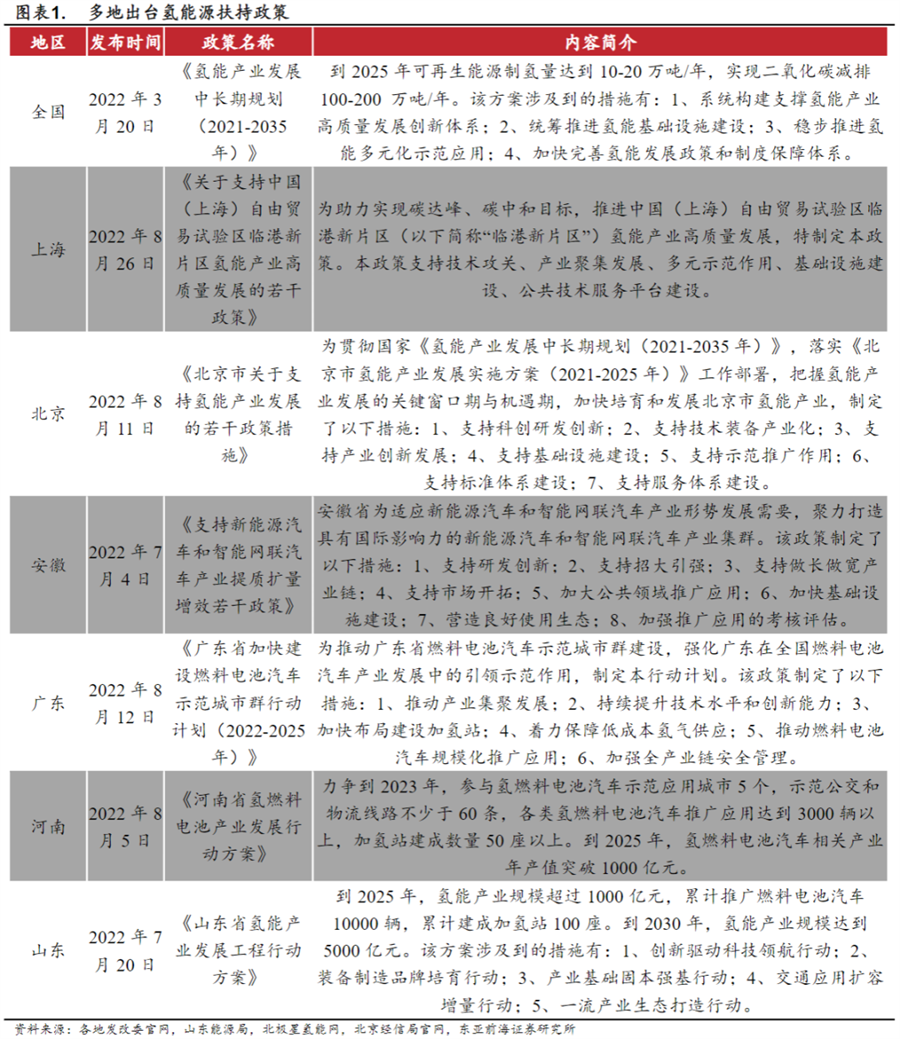

首先,过去几年不曾缺失的政策,在今年更密了。今年3月,发改委、能源局联合发布《氢能产业发展中长期规划(2021-2025年)》(简称“《规划》”),认定氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体,以及战略性新兴产业和未来产业重点发展方向。

《规划》提出,到2025年要初步建立以工业富产氢和可再生能源制氢就近利用为主的氢能供应体系。实现燃料电池车辆保有量约5万辆,部署建设一批加氢站。可再生能源制氢量达到 10-20 万吨/年,成为新增氢能消费的重要组成部分,实现二氧化碳减排 100-200 万吨/年。到 2035 年,形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

不仅如此,各地也在争先恐后布局氢能,生怕落后。其中包括享尽电动车红利的特斯拉中国工厂所在地上海。

一个月前,新华网报道上海市发改委、上海市经信委等部门印发了《关于支持中国(上海)自由贸易试验区临港新片区氢能产业高质量发展的若干政策》。该文件显示,上海将在临港加快推进多个氢能示范项目推广落地,其中包括加大氢能在特色交通领域推广应用、开展海上风电制氢示范、规划建设领先的氢能港口、建设氢贸易基地和氢交易平台等。

根据此前上海市氢能产业发展中长期规划(2022-2035 年),上海计划到 2025 年建设各类加氢站 70 座左右,培育 5-10 家具有国际影响力的独角兽企业,燃料电池汽车保有量突破 1 万辆,氢能产业链产业规模突破 1000 亿元。

不止上海,北京、广东、安徽、河南和山东等地也都于今年出台了与氢能源相关的方案和规划。其中,北京计划到 2025 年前氢燃料电池汽车累计推广量突破 1 万辆,山东和河南均计划到2025 年氢能产业规模超过 1000亿元。

政策搭台,企业唱戏。

央企在氢能的动作十分瞩目。今年1月,中国能建注资50亿元成立中能建氢能源有限公司,统筹氢能业务发展,打造氢能全产业链和一体化发展平台。7月6日,中国能建设计的国内首座兆瓦级氢能综合利用示范站在安徽六安投运,标志着我国首次实现兆瓦级制氢-储氢-氢能发电的全链条技术贯通。

还有中国石化。去年11月30日,中石化宣布我国首个万吨级光伏绿氢示范项目——中国石化新疆库车绿氢示范项目正式启动建设。这是全球在建的最大光伏绿氢生产项目,投产后年产绿氢可达2万吨。9月2日,中国石化发布实施氢能中长期发展战略,表示将加快打造中国第一氢能公司,远期力争成为世界领先的氢能公司。

据了解,目前超过1/3的央企已经在制定包括制氢、储氢、加氢、用氢等全产业链的布局。

如果说央企的布局一定程度上是政治使命的话,那么新能源民企的布局就更有指向性了。

2021年3月,光伏巨头隆基正式成立氢能公司,隆基董事长李振国亲自担任隆基氢能董事长兼总经理,后来李振国还专门发文予以解释。同年10月,首台大型电解水制氢设备下线。李振国在2022清华大学“碳中和经济”论坛介绍,隆基氢能将在今年1.5GW产能基础上,建立起更大规模电解水制氢的设备装备能力。同时研究用光伏这种间歇式绿电进行间歇式电解水制氢的应用。

不止隆基,阳光电源、晶科、协鑫、林洋能源等光伏巨头也都纷纷进入氢能产业,风机龙头金风科技、明阳智能也毫不掩饰在氢能的野心。即便是当前风头正盛的比亚迪,也早已申请了燃料电池相关专利。企查查显示,比亚迪已获得授权的燃料电池相关专利有44项之多,涉及双极板、膜电极、储氢装置等。

虽然当前氢能暂时还没有特斯拉这样的明星企业,但在国家、地方、央企、民企的共同努力下,产业的发展不会慢,明星企业也将从中脱颖而出。电动车走过的路,天然禀赋更好的氢能源也一定能走好。

京公网安备 11010802020613号

京公网安备 11010802020613号