![]() 新能源

新能源

![]() 新能源

新能源

如果从上世纪70年代研制出第一台能发电的风机出现开始算起,中国风电行业已经走过了50多年的历程,时间并不算短。但给外界的印象是,风电似乎还是个朝阳行业,正处于蒸蒸日上的阶段。

那么,风电到底处在一个什么样的发展阶段?将在何时进入下个阶段?对于搞市场研究与投资的朋友来说,是必须搞清楚的话题;对每一个从业者来说,也意义很大,毕竟这关乎着我们的饭碗。

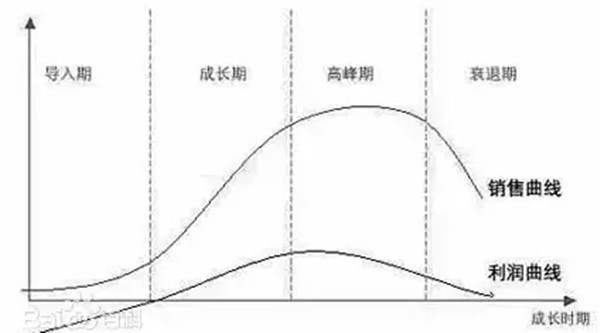

研究行业发展的过程有专门的理论,叫“行业生命周期”。大体上,它将一个行业的发展分为四个阶段,也就是幼稚期(导入期)、成长期、成熟期(高峰期)、衰退期。

在幼稚期(导入期),产品设计尚未成熟,行业利润率较低,市场增长率较高,需求增长较快,技术变动较大并有很大不确定性,企业进入壁垒较低。

中国风电的行业幼稚期(导入期),大概在2009年以前。当时我国风机设计处于自主研发初期阶段,各类技术路线机组都有存活空间。参与市场的风机制造商为数众多,一度达到80多家。行业利润率很低,设备研发经费主要依靠国家或地方支持。由于特许权招标等电价政策的不稳定,项目开发存在不确定性。这个阶段,最终以《关于完善风力发电上网电价的通知》明确四类区域固定电价结束此后风电进入加速成长轨道。

在成长期,市场的增长率会很高,需求高速增长,技术渐趋定型,企业进入壁垒提高,产品品种增多。

中国风电行业的成长期,大概在2010-2022年间。从市场增长率上看,这一时期风电增速较快,但到2021年风电抢装后,市场增长率已与“很高”无关。整机技术在2022年基本定型为陆上以双馈为主,海上以中速永磁为主。无论是进入整机,还是零部件市场的门槛已显著提高。尤其是整机商开始自研自制关键零部件,提高了整机乃至零部件技术与资金门槛。风机产品迭代速度明显加快,一款机型的生命周期,从2010年的3年左右,下降至不到1年。

在成熟期(高峰期),市场需求增长率不高,技术上已经成熟,买方市场形成,行业盈利能力下降,新产品和产品的新用途开发更为困难,行业进入壁垒很高。

中国风电行业的成熟期(高峰期),大概在2023-2050年。在这段时期,风电因3060政策与能源替代需求的驱动,仍将实现一定的增长率,但趋势已经有所减缓。在至少5年时间内,中国风电新增装机规模将保持在7000万千瓦-1亿千瓦左右;进入衰退期以前,最高可能达到2亿千瓦。如此规模的市场需求,需要通过激活深远海、分散式、青藏高原、海外市场、大用户直供、存量市场实现。其中,只有大用户直供和存量市场的确定性最高。其他市场需要各部门增强协同,破解挑战实现。2023年以后,随着资源费的提高,不止风电整机与零部件,包括风电开发的盈利能力都将开始下行。新的整机产品和应用场景开发将越来越难,最显著的特征是,风电技术进步的幅度已大不如前。

笔者将2050年视作中国风电进入衰退期的节点,主要基于三点判断。

第一,以目前的发展速度,我国在2024年基本可完成支持碳达峰的2030年风光新增装机目标,在2040年以前就可完成支持碳中和的新增装机目标。此后政策的走向,将出现一定不确定性。到2050年政策层面的支持力度,基本将减弱到可以被忽略的程度,市场将成为唯一主导因素。

第二,虽然目前我国风资源仅开发不到2%,但土地(海域)资源有限。随着可供风电开发的土地(海域)资源越来越少,到2030年我国将基本完成大规模新增装机发展阶段。再以机组运行20年更新测算,到2050年时,2030年以前的新增机组将全部完成1-2轮的替代,新增市场带来的装机红利不复存在,将全部靠存量支撑。

第三,以目前风电在我国电量占比每年增加1-2个百分点测算,到2040年风电+光伏占比大概率将超过60%,能源革命完成,新增风电将需要更多的储能或调峰措施支持,开发成本激增,新增需求反而会向调峰电源而非新能源倾斜。

京公网安备 11010802020613号

京公网安备 11010802020613号