![]() 煤炭

煤炭

![]() 煤炭

煤炭

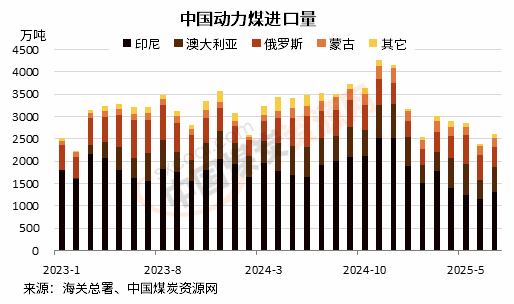

今年以来,我国动力煤进口量整体呈现波动下降趋势,尤其是3月份以来,月度进口量持续下降,直至7月份才环比小幅回升,但仍明显低于上年同期水平。

海关总署数据显示,今年1-7月份,中国动力煤累计进口量为1.95亿吨,同比下降14.34%。其中,7月份进口量为2598.6万吨,环比增长8.6%,同比下降26.52%。

按月来看,4-6月份动力煤进口量逐月下滑,且降幅持续拉大,6月进口量创下近两年半以来新低。尽管随着7月份进口量环比增加,同比跌幅有所修复,但仍在20%以上。

从历史上看,受季节性需求淡季影响,每年4-6月虽不是全年进口量最高的时段,但在迎峰度需求预期支撑下,动力煤进口呈逐月下降趋势、并且6月进口量为上半年来最低位的情况并不多见。

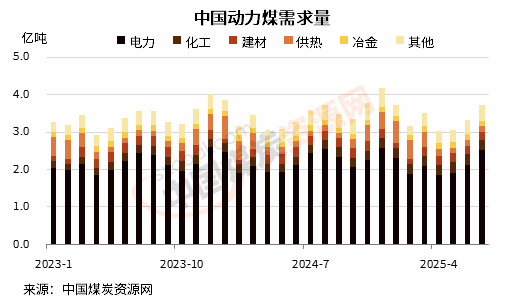

动力煤进口量下降,市场供需无疑是决定性因素。作为动力煤最主要的消费行业,今年以来,电力行业动力煤需求较往年同期水平相当,而夏受极端高温天气影响,6、7月份需求均呈现同比增加态势。

需求平稳而进口走弱,主要是由于今年以来国内原煤产量强劲以及电厂库存维持高位。数据显示,今年年初,全国动力煤供需差额较上年同期收窄,直至7月份再次出现供不应求情况,供需差额超4000万吨,这或许也是7月动力煤进口需求再次回升的原因之一。

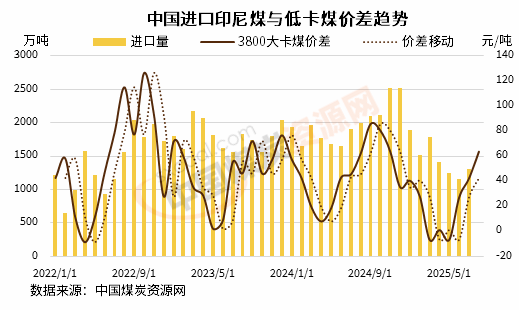

从进口来源来看,作为进口动力煤最大来源国,今年以来,印尼煤进口量在我国动力煤进口市场中的占比明显下降。1-7月份,印尼动力煤进口量为1.03亿吨,同比下降17.95%,超进口总量降幅,占同期我国动力煤进口总量的52.9%,低于2024年平均占比56.8%。

内外贸煤价差是印尼煤进口占比下降的影响因素之一。从历史来看,我国进口印尼煤月度趋势大致与印尼煤(以3800大卡煤为例)较国内煤价差走势呈正比。而由于印尼煤至华南港航程一般需要10-15天,若中途需中转或遇天气等因素影响,则需要更长时间。因此,若将价差走势平移一个月时间,这种正比关系则更为明显。

自去年10月份以来,随着内贸市场持续回落,且国内煤价降幅大于进口煤,印尼煤较国内煤价差持续收窄,甚至上半年一度出现了几个月的进口煤价倒挂情况,价差创下超三年来新低。

与此同时,今年3月1日起印尼政府还启用了出口煤限价政策,要求印尼煤炭出口交易以HBA为基准,取代原有的以印尼煤炭指数(ICI)或纽卡斯尔煤炭期货价格定价。政策实施初期,在基准价定价较高、更新不及时以及实施细则不确定之下,中国买家进口印尼煤的观望情绪渐浓,导致印尼煤优势弱化,其他来源煤尤其是高卡煤替代效应增强。

海关数据显示,今年以来,澳大利亚动力煤在我国进口市场中的占比明显上升,5月份占比曾达到24.4%高位,相比而言,当月印尼煤占比降至43.35%,创历史新低。

不过,随着印尼煤重拾价格优势,在价差拉大带动下,7月份我国动力煤进口量环比再次增加,印尼煤进口占比重回50%大关。

同时,受一个多月以来降水影响,国内主产区煤炭生产和发运出现一定减量;而经历了连续几个月的低进口以及夏季用电高峰期间的存煤消耗,电厂库存有一定消耗,港口库存同样出现明显减量,也带动7月动力煤进口再次回升。

后期来看,尽管8月份入秋以来气温逐渐回落,但华南大部分地区高温天气依旧持续;而7月份国内供需欠量较为明显,叠加后期“金九银十”非电用用煤支撑下,动力煤进口有望继续修复。

国际方面,印尼政府近日取消矿商煤炭销售限价,有助于减轻中小型企业成本负担,提高出口交易灵活性,后期可能进一步刺激印尼煤对华出口。

不过也应注意价差收窄对动力煤进口量的影响。近期内贸市场再次回落,印尼煤较国内煤价差再次收窄,或将再次对进口市场带来压力。另外,随着天气转凉电厂日耗逐渐回落,加之国内水电出力潜在增加、对火电替代作用增强,电力行业进口煤需求可能同样承压。

京公网安备 11010802020613号

京公网安备 11010802020613号