![]() 煤炭

煤炭

![]() 煤炭

煤炭

美国能源研究院(Institute for Energy Research—IER)9月5日发布题为《Coal Is Still King — Globally》的报告表示,“煤炭仍然是全球的王者”。

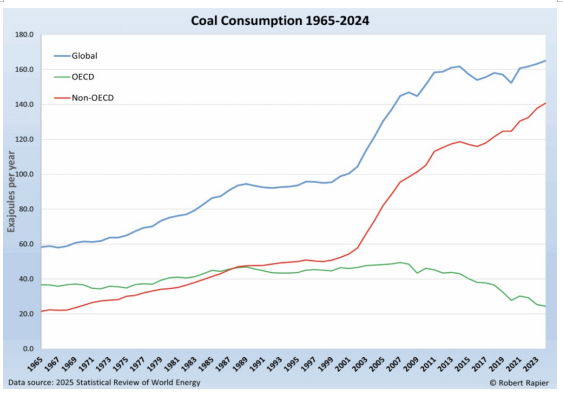

根据《2025年世界能源统计年鉴》(2025 Statistical Review of World Energy)的数据显示,2024年,全球煤炭需求达到了创纪录的165.1艾焦耳(Exajoules-EJ),全球的煤炭消费和生产均创下历史新高。

尽管西方国家正在退役燃煤电厂,但亚洲国家却在新建燃煤电厂。在过去十年中,美国退役了超过100吉瓦(GW)的燃煤发电容量,而中国增加了近300吉瓦。尽管多次预测中国已经过了“煤炭峰值”。而去年,中国煤炭消耗92.2艾焦耳,占全球煤炭消费总量的56%,比2005年增长了66%。

尽管环保主义者和可再生能源偏好者宣传中国在风能和太阳能容量方面的增加,但煤炭仍然是中国电力系统、工业活动和能源安全战略的支柱。

煤炭不仅是中国电力生产的最大来源,也是全球电力生产的最大来源。尤其在新兴市场和发展中经济体中,煤炭仍然是电力系统的核心。2024年,煤电占全球总发电量的34%,仍是全球最大的电力来源。

印度的煤炭发电量占总发电量的74.8%,中国的煤电量占总发电量的57.8%。

在更广泛的亚太地区,像印度尼西亚、越南和孟加拉国这样的国家也正在扩大煤炭使用,因为他们正在扩建电力网络和工业产能。对于这些国家来说,煤炭是廉价、可靠且通常能在国内生产的电力燃料。

报告显示,2025年1月至7月,中国在火力发电厂燃烧的煤炭量超过了自2016年以来的任何时期,尽管可再生能源容量大幅增加。2025年前六个月,中国新增了21吉瓦的煤炭产能,这是九年来最高的六个月水平。中国还重新启动了46吉瓦的现有燃煤电厂,并提出了75吉瓦的新项目。2025年,中国将新增80吉瓦至100吉瓦的新建或重新启动的燃煤电厂。

尽管经合组织国家的煤炭使用量下降,但全球煤炭消费量仍在增长。2024年,欧洲的煤炭消费量降至7.6艾焦耳,比2005年减少了54%。德国曾用煤炭替代退役核电厂的发电。2024年,因为天然气和间歇性可再生能源取代了退役的燃煤电厂,美国的煤炭消费量降为7.9艾焦耳,比2005年减少了65%。

2024年,非经合组织国家占全球煤炭消费量的85%,而2005年这一比例为63%。亚太地区占全球煤炭消费总量的83%,其中中国占比最大为56%。印度是该地区第二大煤炭消费国,占比14%。2024年,印度的煤炭消费量达到22.97艾焦耳,比2005年增长了近160%,原因是电力需求上升、天然气基础设施不足以及有利的政府政策促进。

随着煤炭需求的上升,2024年,全球煤炭产量也创下了新高纪录,达到182艾焦耳,其中中国生产了全球一半以上的煤炭,达到94艾焦耳。

印度煤炭产业继续快速扩张,自2006年以来,其煤炭产量翻了一番多,2024年达到18艾焦耳,占全球总量的10%。印度还设定了在未来五年内将煤炭产量再提高42%的目标,以减少对其他国家的依赖,同时增加能源和经济稳定性。

印度尼西亚的煤炭产量在这一时期几乎增加了四倍,达到近17艾焦耳,主要是为了满足亚洲国家的出口需求。

由于能源需求仍在快速增长且替代的基础设施有限,非经合组织国家现在吸纳了全球煤炭产量的84%。美国尽管拥有世界上最大的煤炭资源储量,而2024年的煤炭产量仅为10.6艾焦耳,约占全球总产量的6%。

特朗普期望振兴美国煤炭消费

美国总统特朗普上任以来签署了一系列全面的行政命令,旨在将煤炭重新纳入美国的电力生产组合。目前煤炭在电力生产中的份额从25年前超过一半下降到今天的约16%。

尽管煤炭能够提供可靠的基载电力,但大量的联邦补贴和州级强制措施导致了大量太阳能和风能发电能力的增加,这导致了电网的不稳定性。

为了保护电网并帮助满足来自人工智能数据中心、电动汽车和加密货币的不断增长的电力需求,特朗普总统正在使用紧急权力保持现有的燃煤电厂运行。

此外,他将冶金煤列为关键矿物,重新开放西部土地进行煤炭开采租赁,并命令司法部长调查实施禁止使用化石燃料法律的州,以便联邦政府可以取消这些规定。

西方政治家可能已经将煤炭视为过去时代的燃料,但发展中国家显然并未如此认为。创纪录的煤炭消费和生产突显了其在推动发展中国家工业和电力能力扩展中的重要性,对促进经济增长和福祉起着至关重要的作用。

尽管由于环境法规、绿色能源补贴和廉价天然气,美国的煤炭消费和生产大幅下降,但煤炭在维持电网稳定方面仍发挥着重要作用,因为它可以现场储存并提供稳定的可调度的发电。

此外,即使经济力量阻止了煤炭在美国电力网中恢复其主导地位,政治家们仍然明智地允许现有燃煤电厂继续运行,以满足人工智能和电气化不断增长的需求。

京公网安备 11010802020613号

京公网安备 11010802020613号