![]() 煤炭

煤炭

![]() 煤炭

煤炭

据克普勒(Kpler)船运数据显示,2025年8月份,澳大利亚煤炭出口量为2968.64万吨,同比减少9.6%,环比下降6.8%。

1-8月份,澳大利亚煤炭出口量累计为2.23亿吨,较去年同期下降4.7%。

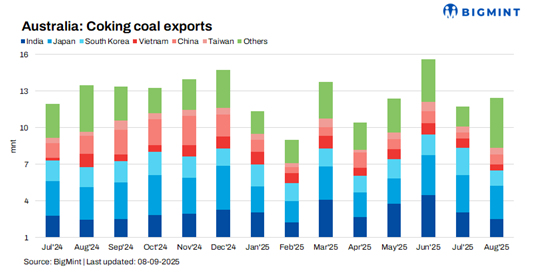

前8个月澳大利亚冶金煤出口同比下降4%

BigMint整理的海运煤炭数据显示,2025年8月,澳大利亚冶金煤出口量达到1246万吨,环比7月份的1174万吨增长6%。

冶金煤出口反弹主要由部分港口发运强劲和来自中国的需求增加所支持,即使对其他传统买家的出货量有所减少。

1-8月,澳大利亚冶金煤出口量累计为9660万吨,较2024年同期的10090万吨下降4%。这一收缩突显了全球钢铁需求的持续疲软和亚洲地区买家的进口采购谨慎。

8月份,澳大利亚冶金煤发货量在多个主要出口目的地出现了显著下降。运往印度的货物减少了18%,降至250万吨;而日本的进口量下降了11%,降至272万吨;越南的进口量暴跌32%,剧降至54万吨;韩国的进口量也大幅缩减43%,降至125万吨。

相对应的是,中国需求的增加提供了关键支持,8月份进口量环比增长75%,达到82万吨。这一增长是由中国钢厂需求增加和冶金焦炭利润率上升推动的,鼓励了更多海运进口焦煤的采购。

2025年8月,澳大利亚的港口冶金煤出口发运有增有减、表现不一。达尔林普尔湾煤炭码头(Dalrymple Bay Coal Terminal — DBCT)的出货量增长了16%,达到339万吨,得益于稳定的船舶到达和强劲的中国需求。海角港(Hay Point)的出货量增长22%,达到301万吨,得益于矿山发货量的增加和运营效率的提升。

相比之下,格拉德斯通港(Gladstone Port)由于印度和日本需求疲软,煤炭出口量下降了10%,降至405万吨。阿博特港(Abbot Point)由于韩国进口减少,煤炭出口发运量下降了6%,降至112万吨。纽卡斯尔港(Newcastle Port)的煤炭出口量降幅最大,下降了37%,降至仅有8万吨,反映出对低等级冶金煤的需求减弱。

然而,肯布拉港(Port Kembla)成为例外,冶金煤出口发运激增216%,达到26万吨,主要由冶金煤对特定买家的出货量增加所推动。

2025年8月,澳大利亚焦煤价格环比上涨9美元/吨。价格上涨得到了中国购买活动改善和冶金焦实现强劲的支持,提振了海运市场的整体情绪。

短期展望,澳大利亚冶金煤出口面临日本和韩国钢铁产量疲软的压力,但稳定的中国需求和补充库存可能提供市场支持。港口运营平稳仍然是关键,出口价格预计会保持坚挺,但对亚洲钢铁市场趋势较为敏感。

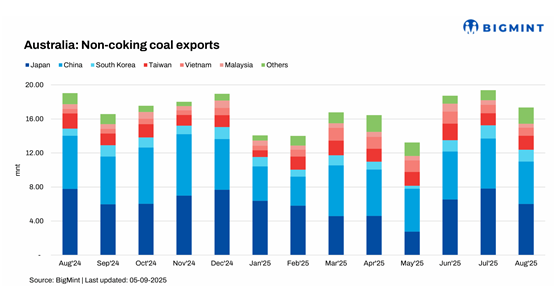

8月份澳大利亚动力煤(非焦煤)出口同比环比皆下降

据BigMint 9月5日发布的信息,2025年8月,澳大利亚动力煤(非炼焦煤,Non-coking coal)出口量大幅下降,当月出口量为1736万吨,环比7月的1939万吨减少10.5%,较2024年8月的1905万吨下降8.9%。这一下滑突显了亚洲动力煤需求仍在减弱,而亚洲又是澳大利亚煤炭出口的主要目的地。

8月份,日本作为澳大利亚非焦煤的最大进口国当月进口量为601万吨,环比7月下降23.1%。同期,中国的进口量也环比下降15.3%,降至499万吨;韩国环比下降10.1%,降至139万吨;马来西亚环比下降10.6%,降至46万吨;越南也环比下降5.4%,降至95万吨。

相比之下,中国台湾地区却逆势而行,8月份进口量增加了15%,达到164万吨,为澳大利亚的整体出口平衡提供了一些支持。

从港口活动情况来看,作为澳大利亚最大的动力煤转运枢纽的纽卡斯尔港,8月份出口发运1199万吨,环比7月份下降10%。

其他主要港口也出现了下降。阿博特港记录了26.9%的环比下降,降至173万吨;而格拉德斯通港环比下降了9.8%,降至170万吨;布里斯班的降幅最大,环比下降28.3%,仅发运了42万吨。

然而,达尔林普尔湾煤炭码头(DBCT)却环比增长了16.2%,达到133万吨;而坎布拉港则激增了59.5%,达到18万吨。

在亚洲需求持续疲弱的情况下,澳大利亚的非焦煤出口可能会继续面临压力。预计在区域需求改善之前,澳大利亚动力煤出口量可能将保持波动。

京公网安备 11010802020613号

京公网安备 11010802020613号