![]() 煤炭

煤炭

![]() 煤炭

煤炭

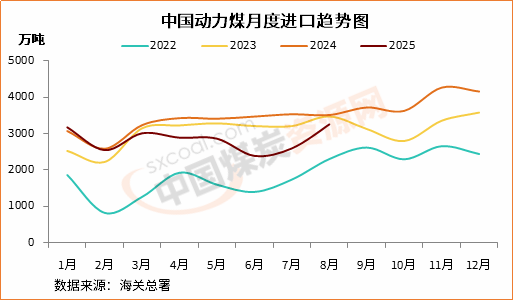

8月份,中国动力煤进口量自今年3月份以来再上3000万吨,连续第二个月环比增长,创今年以来新高,但仍低于上年同期的高位。

海关总署最新数据显示,2025年8月份,中国动力煤(非炼焦煤)进口量为3257.5万吨,较上年同期的3514.4万吨下降7.31%,较前一月的2598.6万吨增长25.35%。

7月份以来政策端“反超产”、“反内卷”带来的影响持续,加之8月份主产区降雨增多,暴雨天气放缓露天煤矿生产;8月下旬,部分主产地降雨天气持续,叠加超产核查以及9月初国内重大活动等因素影响,煤矿产能释放依旧受限,8月份国内原煤产量连续两个月出现同比负增长。

同时,8月份以来北方港口煤炭库存持续回落,平均库存由7月份的2500万吨以上下降至2209万吨,降幅超10%。市场煤货源偏紧,推高内贸市场价格,进口煤较国内煤价格优势凸显,一定程度上刺激了进口需求。

需求侧来看,8月份全国多地高温天气持续,受季节性需求高峰带动,沿海电厂日耗维持高位,火电需求强劲,加之降雨分布不均水电出力不及预期,进一步增加了对火力发电的依赖。

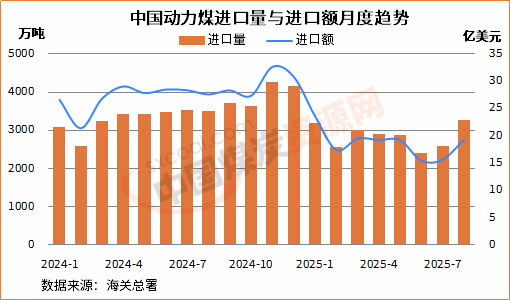

进口额方面,8月份,中国动力煤进口额为19.3亿美元,同比下降30.01%,环比增长23.44%。由此推算当月动力煤进口均价为59.27美元/吨,同比下降24.49%,环比下降1.53%。

累计来看,1-8月份,中国动力煤进口总量为22749.2万吨,同比下降13.4%;动力煤进口额为149.3亿美元,同比下降30.91%。由此推算今年以来动力煤进口均价为65.63美元/吨,同比下降20.22%。

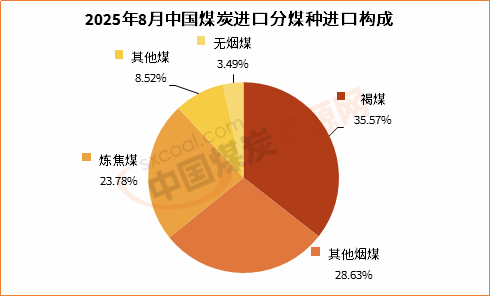

分煤种来看,2025年8月份,我国进口褐煤量最多,为1520.1万吨,同比增长3.28%,环比增长21.36%,占当月煤炭进口总量的35.6%,略高于前一月的35.2%,占动力煤进口量的46.7%。

当月,中国进口其他烟煤1223.7万吨,同比下降17.52%,环比增长19.36%,占比28.63%;进口其他煤364.2万吨,同比下降14.36%,环比增长48.13%,占比8.52%;进口无烟煤149.4万吨,同比增长11.89%,环比大增近一倍,占比3.49%。

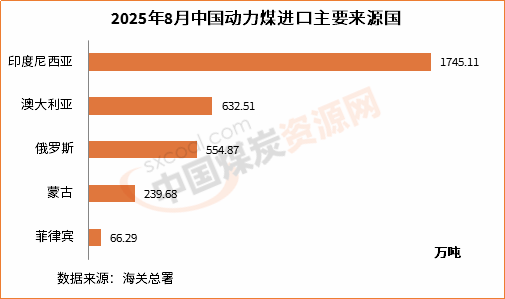

分来源地来看,8月份,中国动力煤进口主要来源国为印尼、澳大利亚、俄罗斯、蒙古和菲律宾,我国从前五大来源国进口动力煤占进口总量的99.4%。

8月份,中国从主要来源国的动力煤进口量环比均显著增加。其中,从印尼进口动力煤1745.1万吨,同比下降12.71%,环比增长33.71%,占动力煤进口总量的53.6%,高于前一月的50.2%,占比连续第三个月上升。

当月,中国从澳大利亚进口动力煤632.5万吨,同比增加12.29%,环比增长12.76%,占动力煤进口总量的19.4%;从俄罗斯进口动力煤554.9万吨,同比下降6.15%,环比增长24.6%。

从蒙古进口动力煤239.7万吨,同比下降12.84%,环比增长18.79%;从菲律宾进口动力煤66.3万吨,同比大增2.3倍,环比增长9.14%。

进入9月份,随着国内气温下降,电煤消费季节性转弱。同时,钢铁、建材等行业将迎来“金九银十”旺季,天气转晴后水泥需求也将出现季节性回升,非电行业存在阶段性补库需求,但对煤炭消费的拉动总体有限。

进入9月以来,北方港口库存持续低位,市场优质资源有限,加之政策层带来的面影响可能延续至四季度,国内原煤产量增长或受限。此外,随着9月下旬临近双节假期,可能带动电厂进行一波补库,从而对进口形成边际支撑。短期来看,尽管进入季节性淡季,但国内供给紧平衡支撑,动力煤进口量或不会急剧萎缩。

京公网安备 11010802020613号

京公网安备 11010802020613号