![]() 煤炭

煤炭

![]() 煤炭

煤炭

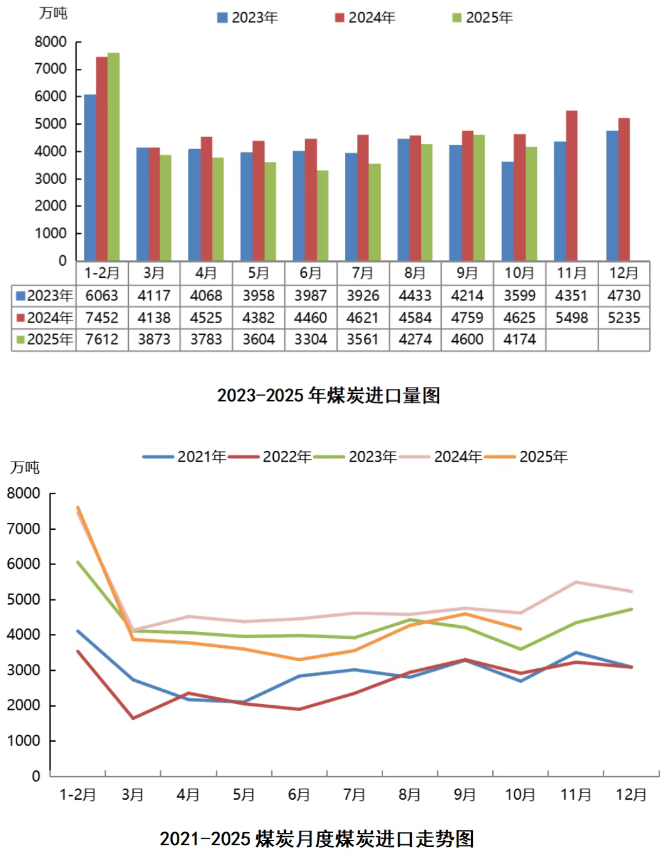

根据国家海关总署公布的最新数据显示,2025年10月份,我国进口煤炭4173.7万吨,较去年同期的4624.8万吨减少451.1万吨,降幅为9.8%;较9月份的4600.3万吨减少426.6万吨,降幅为9.3%。2025年1-10月份,全国共进口煤炭38762.3万吨,同比下降11%。从单月数据来看,10月进口量结束了自7月以来连续三月环比增加的态势。

从近五年进口数据来看,10月进口量均不及9月,有一部分原因是受国庆黄金周假期影响,今年也不例外。自国庆黄金周假期结束后,市场交易活动虽然受南方异常高温影响有所回暖,但需求增量不及预期。与此同时,大秦铁路检修对国内煤炭供应的影响较为有限。原因在于,部分电厂也在此时进行设备检修,同步限制发电用煤消耗量。此外,在中国宣布对美国船舶征收特别港口费后,国际海运费出现上涨,市场不确定因素有所增加,部分终端持观望心态。

直到10月中旬后,终端对进口煤的招标积极性才出现上升。主要是因为国内煤炭供应受限,港口和电厂煤炭库存有所下降,叠加冬季严寒天气预期影响,国内终端用户积极补库,成为亚太动力煤市场需求的主要驱动力。

但进入10月下旬后,随着内贸煤市场出现降温,进口动力煤市场也呈现出疲软迹象。尽管市场对冬季需求的预期依然存在,但经过前期采购后,港口及电力企业库存较为充足,且沿海电厂的煤炭消耗量有所下降,电力企业采购节奏有所放缓。从外矿供应方面来看,受持续降雨天气以及国内市场义务(DMO)限制,10月印尼煤炭装船量出现减量,多家矿商装船出现延期。市场呈现出供需双弱的局面。

进入11月后,进口动力煤市场情绪再度高涨,主要是受到内贸市场再次上行的推动。尽管内外贸煤价格同步上涨,但进口煤涨幅不及内贸煤,因此仍具有较为明显的价格优势。此外,随着全国多地气温下降,冬储预期升温,电厂补库需求有所增加。后期来看,11月进口量将大概率超过10月,12月进口量或进一步增加达到年内高位。

京公网安备 11010802020613号

京公网安备 11010802020613号