![]() 新能源

新能源

![]() 新能源

新能源

光伏凛冬未散,龙头企业的每一个动作都被放到显微镜下审视。

2025年11月26日,无锡奥特维科技股份有限公司(下称“奥特维”)宣布,与某客户成功签订《采购合同》,拿下了金额约7亿元(含税)的串焊机等设备大单。公司的措辞令人振奋:“相关设备将于2025年12月起陆续交付,预计将对公司2026年度业绩产生重大积极影响。”

然而,资本市场的反应却相对冷静。细看公告内容不难发现,订单的交付时间定在2025年12月起,这意味着,其收益将主要体现在2026年的报表中。对于奥特维而言,这或许是一张通往未来的船票,但眼下,它必须先熬过这个冬天。

当“避风港”不再安全

在光伏圈子里,流传着这样一句话:“淘金者(组件厂)可能亏本,卖铲子(设备商)永远赚钱。”

属于光伏的黄金时代,奥特维就是这样一位“卖铲人”。

时钟拨回2010年,彼时,国内光伏制造业正经历着从“量”向“质”转型的关键节点。同年,葛志勇与李文在无锡创办了奥特维,并选择从设备端切入。2013年,公司推出首款光伏串焊机。凭借这一核心单品,奥特维一举打破了进口垄断,不仅从隆基、天合、晶科等全球巨头手中接连斩获订单,其市占率更是做到了惊人的60%以上。

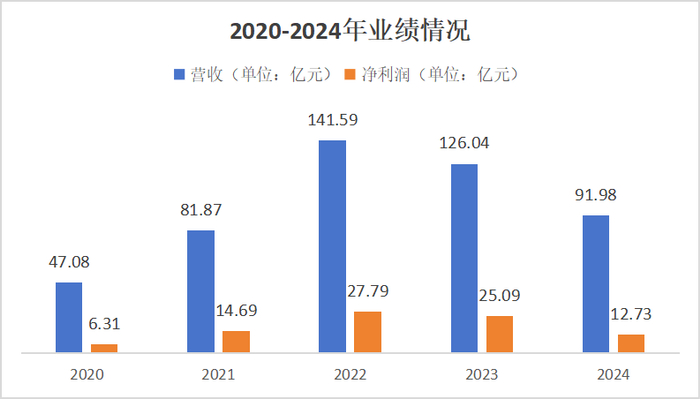

2020年,奥特维成功登陆科创板,此后4年,公司业绩便如同坐上了火箭一般,营收、净利双双飙升。

财报数据显示,2020年-2024年,奥特维营收同比增幅分别达到51.67%、78.93%、72.94%、78.05%、45.94%;归母净利润同比增幅更是动辄翻倍,分别为111.57%、138.63%、92.25%、76.1%、1.36%。

那时的奥特维,是资本市场的宠儿,也是“穿越周期”的代名词。

然而,周期可能迟到,但从未缺席。

进入2025年,当产能过剩的寒气从组件端传导至设备端,曾经的“避风港”也不再安全。

2025年一季度,奥特维实现营收15.34亿元,同比下降21.9%;归母净利润1.41亿元,同比大降57.56%。这是公司上市以来首次出现业绩大幅下滑。

纵观上半年,比想象中更加严峻:公司上半年营收33.79亿元,同比下降约23.57%;归母净利润约3.08—3.59亿元,同比下滑接近六成。毛利率则从2022年的38.92%一路跌至27.71%,两年间下挫逾十个百分点。

10月披露的三季报,将这条下行曲线描绘得愈发清晰:前三季度公司实现营收46.72亿元,同比下滑32.67%,归母净利润仅3.90亿元,同比下降67.68%。对比过去几年的高增长,这基本可以用“腰斩”来形容。

悬在头顶的“两座大山”

如果说利润表上的“难看”,还可以归咎于周期,那么资产负债表上的压力,才真正令资本市场揪心。

截至2025年6月末,奥特维的存货余额达到48.45亿元,占总资产的34%。这一数字在流动资产中的占比约为42%,其中“发出商品”是绝对大头,余额高达36.28亿元,占存货总额的75%。

对于设备企业来说,存货高不是什么新鲜事。但在行业下行期,货款回收周期一再拉长,就容易变成巨大的“资金黑洞”。奥特维在财报中明确警示:一旦市场环境或客户经营状况进一步恶化,不排除部分存货无法顺利销售或价格出现大幅下跌,公司将面临存货跌价风险。

事实上,这种风险已经实实在在反映到报表上:仅2024年,奥特维就计提了4.11亿元的存货跌价损失,占当年6.22亿元减值损失的三分之二;2025年上半年又继续计提0.58亿元。大量滞留在客户手中却迟迟不能确认收入和回款的商品,正在逐渐拖累公司的盈利和现金流。

与高存货相伴而生的,是滚雪球一样膨胀的应收账款。

公开资料显示,从2021年末到2025年三季度末,奥特维应收账款余额由3.7亿元扩大到了34.22亿元,不到四年放大近9倍。

在行业高景气时期,这样的增长往往被解读为“订单旺、放宽账期换市场”,但随着下游客户业绩全面承压,原本的增量生意,正迅速变为回款风险。2024年,奥特维计提应收坏账损失2亿元,同比增长186%;2025年上半年再计提9987万元。

从资金结构上看,截至2025年6月底,奥特维资产负债率为72.7%,超过70%警戒线,有息负债32.29亿元,占归母净资产83%,流动比率1.39、速动比率仅0.81,短期偿债空间有限。一旦收入和回款进一步走弱,“高应收+高存货+高杠杆”将持续挤压利润和现金流。

左手精准套现,右手“围剿”客户?

业绩承压、财务指标趋紧的同时,奥特维还被推上了舆论的风口浪尖。

2025年7月,奥特维创始人兼实际控制人葛志勇、李文及其一致行动人,通过询价转让,合计减持1575万股,套现约4.47亿元。值得玩味的是,其减持比例被精准控制在4.99%——踩在5%的举牌线之下。9月,他们再次通过集中竞价等方式减持,套现2.08亿元。短短三个月内,实控人及关联方合计套现约6.55亿元。

官方给出的理由是“自身资金需求”,但问题在于,其减持行为“恰巧”踩在股价腰斩、业绩承压的关口,实控人巨额套现难免让中小投资者心寒:这是对公司未来缺乏信心,还是单纯的落袋为安?

另一方面,为了在存量市场中抢夺有限的蛋糕并催收货款,奥特维一度化身“诉讼狂魔”。

天眼查数据显示,仅2025年上半年,奥特维作为原告的立案信息就多达19条,这些官司主要分为两类:一类是讨债,其被告名单中不乏行业龙头;另一类是专利侵权。

据统计,不到两年时间里,奥特维已经第九次将同行光远股份告上法庭,甚至连同其客户——中节能太阳能、赛拉弗等下游组件厂也一并成了被告。这种“连坐”式的诉讼震惊业界。状告潜在客户,无异于杀鸡取卵,但在存量博弈的残酷现实面前,似乎已经没有人顾得上体面。

尾声

奥特维的现状,是整个光伏设备行业的缩影。当高增长的潮水退去,如何在存量博弈的泥潭中找寻新的立足点,是所有光伏企业必须直面的终极命题。

当然,奥特维并没有选择坐以待毙。

一方面,是紧跟出海浪潮。年初,奥特维半导体设备首次出口美国。半年报显示,公司境外收入同比增长10%,占比提升至23%,海外市场拓展成效显著。

另一方面,公司正逆势加大研发投入,试图在半导体封测设备和锂电储能设备领域寻找第二增长曲线。今年上半年,半导体设备订单已超过去年全年,但这部分业务目前占比仍不足10%,短期内难以填补光伏主业留下的巨大缺口。

对于即将到来的2026年,7亿元的新订单或许是复苏的一个信号,但这束微光能否照亮现实的晦暗,仍需时间验证。毕竟,在这场漫长的行业洗牌中,不仅要看谁能拿到未来的订单,更要看谁能活到兑现订单的那一天。

京公网安备 11010802020613号

京公网安备 11010802020613号