![]() 煤炭

煤炭

![]() 煤炭

煤炭

新疆煤炭资源在中国能源供应中占据重要地位,近年来,随着产量的持续增长,疆煤外运成为保障国家能源安全、优化能源配置的关键战略之一。2025年11月26日,山东省迎来了首列“疆煤入鲁”专列的到达,这标志着疆煤外运战略的深化,也为山东冬季的能源保供提供了重要支撑。通过该专列,疆煤从新疆出发,行驶了3000多公里,耗时5天抵达日照港。这体现了我国能源配置格局的优化以及区域协同的推进。

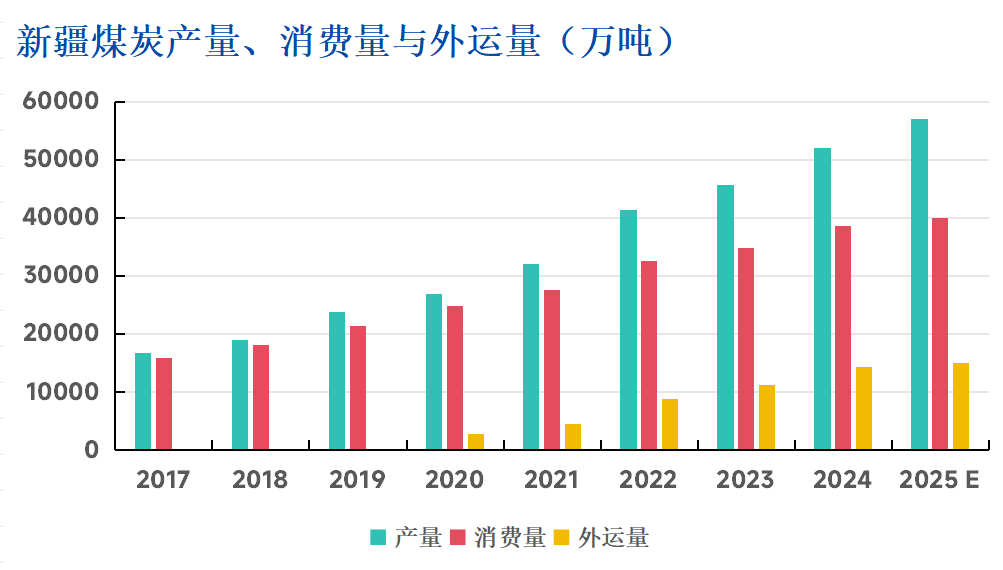

截至目前,中国铁路乌鲁木齐局集团有限公司已完成8518.01万吨的疆煤外运量,同比增长6.4%。而新疆丰富的煤炭资源为外运提供了强大支撑。新疆的煤炭资源量居全国首位,特别是埋深2000米以内的煤炭资源量占全国40%,探明资源量达到4381亿吨,占全国四分之一。2024年新疆煤炭产量达到5.41亿吨,较2020年增长了85%。在此背景下,“疆煤外运“已成为保障国家能源安全、优化全国能源配置的关键战略。

随着外运需求的增长,疆煤外运的通道建设也逐步完善。目前,新疆已形成三大铁路外运通道体系,分别是北通道、中通道和南通道。北通道的运输能力为1400万吨/年,通过临哈-将军庙线可黄骅港;中通道通过兰新-太中银-浩吉线,扩能后运输能力达到8500万吨/年,可接入环渤海和华东港口;南通道通过格库铁路连接西南地区,运输能力为3000万吨/年。2024年,疆煤外运总量达到1.43亿吨,其中铁路运输占比63%,公路运输占比35%。尽管外运通道不断扩展,铁路运输仍然是外运的主要方式,并保持逐年增加的趋势。

然而,疆煤外运面临一定的瓶颈。首先,三大铁路通道虽然具有较大的运输能力,但随着产量的快速增长,运力短缺的问题逐渐凸显。新疆的煤炭资源禀赋优势与外运需求的快速增长之间的矛盾,导致运输压力不断加大。其次,由于运输距离较远、倒短环节多,物流成本仍占据煤炭生产成本的较大份额,这对煤炭企业的盈利能力构成挑战。

在市场前景方面,目前70%的疆煤在新疆内部消化,仅有30%外运。同时,甘青宁、云贵川等现有外运市场已经接近饱和,潜在需求增量主要集中在山东、河北、河南和两湖一江等地区,但部分煤企由于本地市场的需求充足以及港口煤价偏低,缺少将煤炭运输至东部的动力。为了应对产量增长,政府正在加大新疆内部煤炭消化的力度,推动煤制气和煤制油项目落地,但在外部市场的拓展上仍面临较大挑战。

对于未来的疆煤外运而言,由于现有区域无法完全消化新疆煤炭的增长,港口成为了新的供应方向。当前疆煤在港口市场的供应量存在明显季节性波动,尚未形成长期稳定的供应格局,但仍然有望通过港口的拓展来缓解内需不足的问题。但在竞争激烈的市场环境中,开拓港口市场并不意味着能够立即实现盈利,更多的是为了消纳新疆快速增长的产量。综合来看,疆煤外运在未来将面临更加复杂的挑战与机遇,但通过进一步完善外运通道和拓展港口市场,疆煤外运将继续发挥其在全国能源供应中的重要作用。

京公网安备 11010802020613号

京公网安备 11010802020613号