![]() 煤炭

煤炭

![]() 煤炭

煤炭

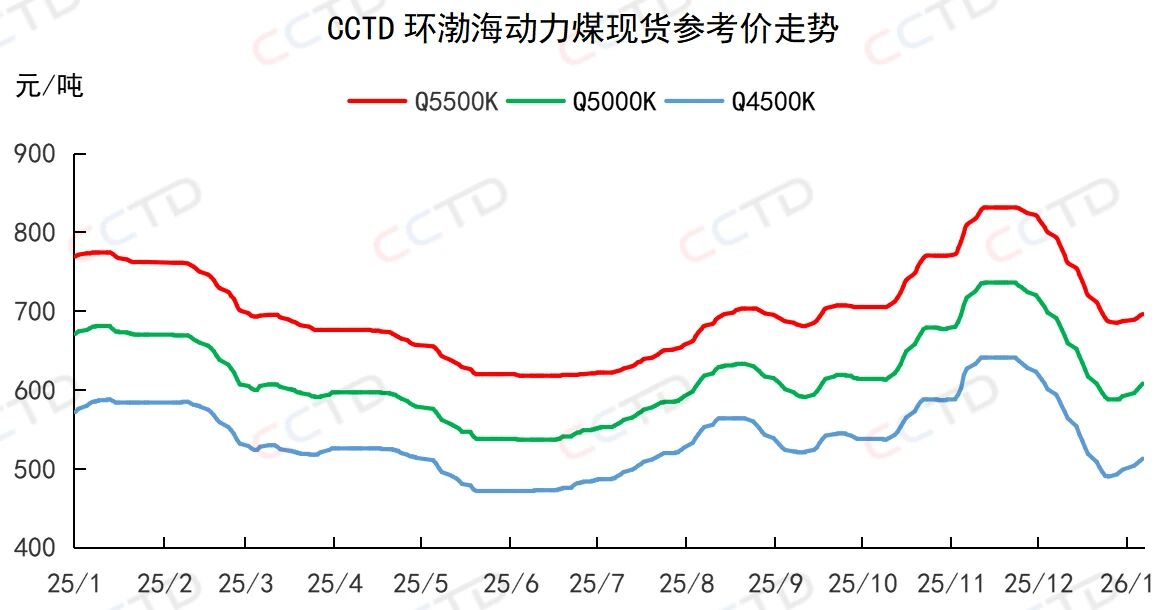

近期,沿海电厂日耗持续攀升,同时,北方港口库存快速下降,市场情绪好转,卖方报价保持小幅上涨态势。截至1月7日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品价格分别收于696、608、513元/吨,日环比分别上涨2、4、3元/吨,较前期低点分别上涨11、20、20元/吨。

- 煤炭市场短期走势如何?-

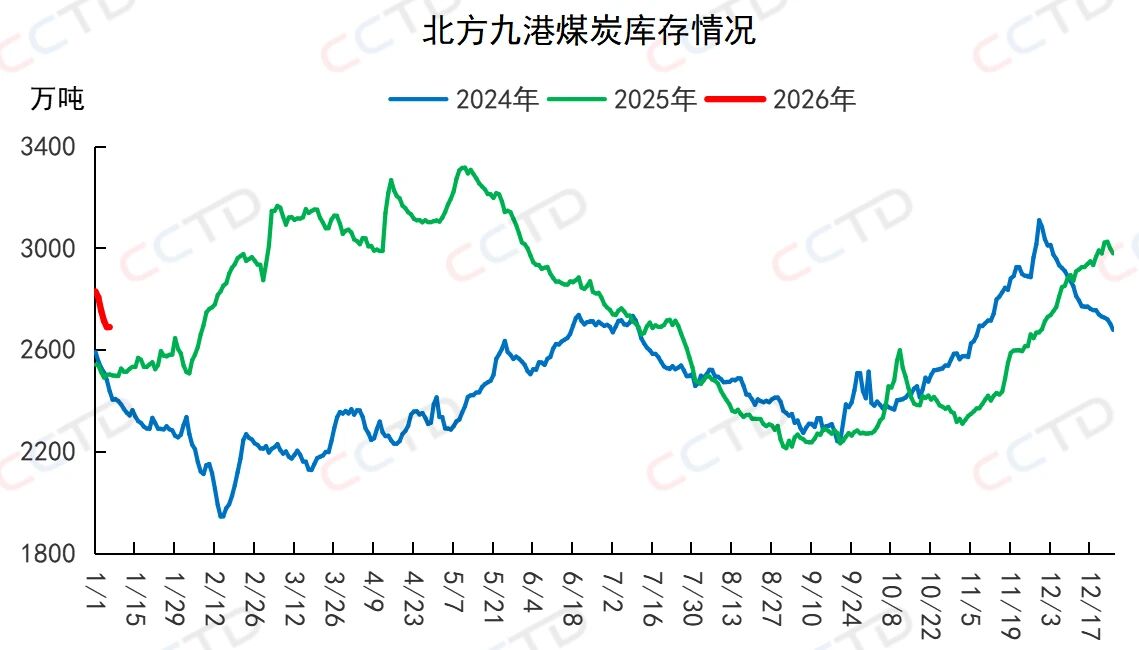

1、北港煤炭库存或继续去化

近期,北港库存持续下降,截至目前,北方九港库存已降至2700万吨左右,但仍较去年同期高出接近200万吨。后期来看,在煤炭进港价格倒挂现象明显改善前,贸易商向港口拉运的积极性或将偏低,北港煤炭调入量或维持低位水平,北港库存或继续去化。

2、终端用户采购现货的意愿一般

2026年“三九”寒天将自1月8日正式启幕,持续至1月16日,与后续“四九”共同构成全年最冷的18天核心寒冷期,因此预计1月中、下旬,民用供暖负荷将拉高,下游电厂日耗或呈现季节性攀升态势,其拉运需求或增加,但在长协煤稳定供应的情况下,电厂对现货的采购需求或难有明显增加。

3、1月份产地煤炭供应或呈现同比增加、环比下降态势

1月份,前期因完成上一年度生产任务而停产的煤矿陆续恢复生产,且由于今年春节假期(2月15日开始)晚于去年(1月28日开始),预计煤企放假时间将晚于去年,因此1月份产地煤炭供应或较去年同期明显增加,但或难以达到2025年12月的峰值水平。

- 结论 -

后期来看,产地煤炭供应环比或收缩,同时,随着时间来到一年当中气温最低、寒意最浓的时段,电煤需求将持续攀升,加之北港煤炭库存有望继续去化,预计煤炭市场供需偏宽松情况将持续改善,短期内市场煤价将延续涨势。

京公网安备 11010802020613号

京公网安备 11010802020613号