![]() 煤炭

煤炭

![]() 煤炭

煤炭

2025年12月份,澳大利亚工业、科学和资源部最新发布的《资源与能源季报》显示,随着全球主要用煤国家加速发展新能源、逐步减少燃煤发电的使用,全球动力煤贸易正面临长期缩减情况。

报告预计,2025年,全球动力煤贸易量预计同比下降7.78%至11.15亿吨,整体来看,2025年所有亚洲主要进口国动力煤进口量预计均较前一年出现不同程度下滑。其中,中国进口需求降幅最为明显,进口量预计为3.63亿吨,同比下降13.7%。

在中国,随着国内供应收紧以及安全检查力度加强,2025年四季度原煤产量较上年同期呈下滑态势,带动进口量有所回升。报告显示,四季度中国煤炭产量同比下降2.3%。产量下降推高国内价格水平,使得进口煤竞争力提升,但全年进口量同比仍明显下滑。

报告预计,2025年,印度动力煤进口量预计同比下降5.6%至1.68亿吨,亚洲市场需求正由中国向印度等国家和地区转移。

冬季提前到来推动韩国进口量持续增长,继2025年第三季度进口量同比增长15%之后,10月份动力煤进口量同比增加25%。2025年全年,韩国动力煤进口量预计同比下降2.9%至8800万吨。当前日本进口需求较为低迷,2025年进口量预计为1.19亿吨,同比下降3.7%。

出口国方面,随着中国需求复苏,印尼煤炭出口量继2025年上半年表现疲软之后,9月份出口量反弹至接近2024年的水平。2025年全年,印尼煤炭出口量预计为5.14亿吨,较2024年出口量5.49亿吨下降6.3%。

在2025年纽卡斯尔港中断恢复后,澳大利亚动力煤出口量有所反弹,三季度出口量为5700万吨,高于二季度的4800万吨。不过,港口船舶排队数量仍高于平均水平,而随着装船及更换工作完成,排队情况或将有所好转。

中期来看,未来两年全球主要进出口国贸易量也将整体保持收缩态势。报告预测,由于中国、日本和韩国等全球主要进口国正加速向新能源转型,全球动力煤正面临长期缩减情况。

报告预计,2026和2027年,全球动力煤贸易量还将延续下降趋势,但降幅有所放缓。其中2026年动力煤贸易量为10.75亿吨,同比下降3.6%;2027年贸易量为10.56亿吨,同比下降1.8%。

2026和2027年,中国动力煤进口量预计分别为3.48亿吨和3.25亿吨,同比分别下降4.1%和6.6%;印度动力煤进口量预计均为1.62亿吨,同比下降3.6%和持平;日本和韩国进口量预计也将呈下降趋势,但降幅有所收窄。

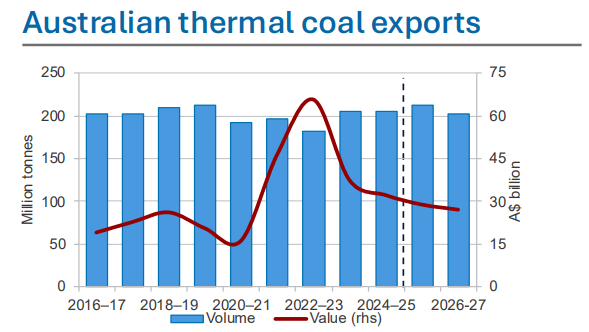

出口来看,随着主要进口国继续减少燃煤发电,展望期内动力煤出口量预计将逐步下降。2026和2027年,印尼动力煤出口量预计分别为5.1亿吨和5.04亿吨,同比分别下降0.8%和1.2%;澳大利亚动力煤出口量分别为2.03亿吨和2.01亿吨,降幅分别为0.4%和1.1%。

报告指出,2026和2027年,澳大利亚本土动力煤产量也将呈现持续下降态势。值得注意的是,尽管需求走弱,但由于劳动力、基础设施和能源这些生产成本持续攀升,反而支撑了煤价。

价格方面,2025年年末北半球进入冬季,动力煤市场持续走强。从9月中旬到10月,动力煤价格在102-105美元/吨区间内窄幅波动。

随着北半球冬季到来推动需求上升,11月动力煤价格推涨至109美元/吨。拉尼娜现象的形成可能会导致2026年初东北亚部分地区气温低于常年平均值,从而提振需求和价格。

报告预计,2026年,纽卡斯尔5500大卡动力煤离岸价将稳定在109美元/吨左右,2027年预计小幅回升至113美元/吨。但即便如此,澳大利亚动力煤出口额预计整体仍延续下滑态势。

京公网安备 11010802020613号

京公网安备 11010802020613号