![]() 煤炭

煤炭

![]() 煤炭

煤炭

春节假期过后,进口动力煤市场延续节前的上行态势。尽管国内买家需求缓慢复苏,但在政策不确定以及斋月影响下,印尼煤供应持续偏紧,进口煤价加速上涨。

节后印尼煤报价较节前已上涨5美元/吨以上,3月船期印尼3800大卡巴拿马型动力煤离岸报价达到60美元/吨,部分报指数加5.5-6.2美元/吨,听闻有成交价58.5美元/吨。

市场参与者表示,当前市场上印尼煤货源仍偏少,且海外买家需求较好,外矿挺价意愿强。同时,海运费上升也推高进口煤到岸成本,目前,印尼南加里曼丹至华南港巴拿马型船运费7-7.5美元/吨。

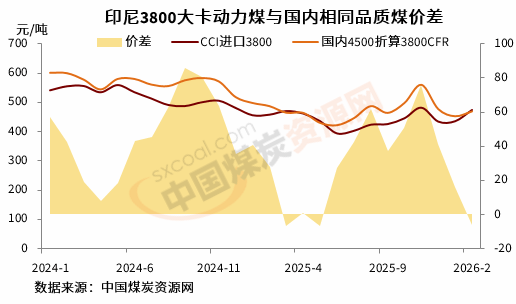

随着进口煤到岸成本升高,多数较内贸煤价格倒挂,下游对高价接受程度不高,实际成交有限。

中国煤炭资源网测算数据显示,截至2月24日,进口3800大卡煤较国内相同品质煤价格倒挂17.26元/吨,较节前扩大7.69元/吨;4700大卡煤较国内煤价差为13.62元/吨,较节前收窄6元/吨。

北京某贸易商表示,经过春节假期的消耗,节后终端电厂有一定补库需求,而在进口市场供应收紧之下,或带动部分电厂转向采购国内煤,从而带动内贸煤价补涨。

他表示,印尼3800大卡巴拿马型煤离岸价报59-60美元/吨,但买方可接受的价格为57美元/吨左右。高卡煤方面,澳大利亚5500大卡煤离岸价已上涨至88美元/吨,到岸成本810-820元/吨。

对于后期走势,市场多空因素并存。当前印尼RKAB相关政策暂无消息,市场货源紧缺,而印尼国内现已进入斋月,煤炭生产和发运预计进一步放缓。

同时,尽管由于春节假期后中国买家需求复苏缓慢,但韩国、台湾、菲律宾、孟加拉国和巴基斯坦等地区买家需求仍保持强劲,对价格的接受程度也较高。另外,印尼和越南需求也正在复苏,部分市场参与者认为后期将可能进一步推涨海运费。

印尼某生产商表示,孟加拉国买家正积极寻求中卡煤,并愿意以高达10美元/吨的溢价成交。另一位印尼生产商表示,印度买家也在竞相购买中卡煤,并支付溢价以确保供应。

不过假期结束后,国内终端用户需求恢复缓慢,尤其是非电用户,加之进口煤成本高企甚至价格倒挂,买家采购意愿有限。随着节后国内矿山陆续复工复产,加之3月份将进入季节性需求淡季,部分市场参与者认为此轮煤价上涨幅度有限,后期应关注终端招标情况。

2月24日,汾渭CCI进口3800大卡动力煤中国南方港到岸价为64.5美元/吨,较上期上涨2美元/吨;CCI3800大卡动力煤离岸价为55.5美元/吨,较上期上涨2美元/吨。

当日,CCI进口4700大卡动力煤中国南方港到岸价为80.5美元/吨,较上期上涨2美元/吨;CCI4700大卡动力煤离岸价为74.5美元/吨,较上期上涨2美元/吨;CCI进口5500大卡动力煤中国南方港到岸价为97美元/吨,较上期上涨2美元/吨。

京公网安备 11010802020613号

京公网安备 11010802020613号