![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,受地缘政治、天然气价格走高以及供应侧持续收紧影响,国际动力煤市场情绪维持高涨。欧洲市场因季节性需求疲软,与受地缘政治风险推高的天然气价格走势背离;印尼煤供应端紧张态势暂未见明显缓和,亚洲市场整体维持坚挺态势。供应紧张预期推高其自身出口报价,也促使印度等买家转向南非、澳大利亚寻求替代货源,进而对多个来源地的煤价形成支撑。

节后归来,中国买家对进口煤需求逐步恢复,但由于价格较节前显著上涨,终端买家对进口煤采购维持谨慎,价格倒挂之下更倾向于转向国内煤采购。同时,在工业和电力稳定消费的支撑下,印度买家对进口煤的询货兴趣较浓,但高昂的到岸成本也提升了谨慎情绪。全球动力煤市场正经历着供应端扰动与需求端谨慎复苏之间的博弈,价格正在高位震荡中寻找新的平衡。

供应端

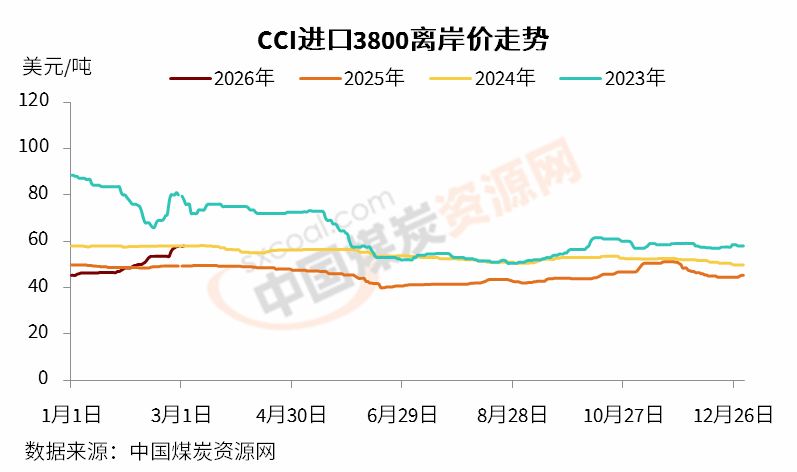

印尼 上周,印尼供应紧张进一步加剧,成为驱动亚洲煤价的核心因素。截至上周晚些时候,印尼3800大卡巴拿马型动力煤离岸价报60美元/吨,较节前上涨8-9美元/吨,部分报指数+6美元/吨。

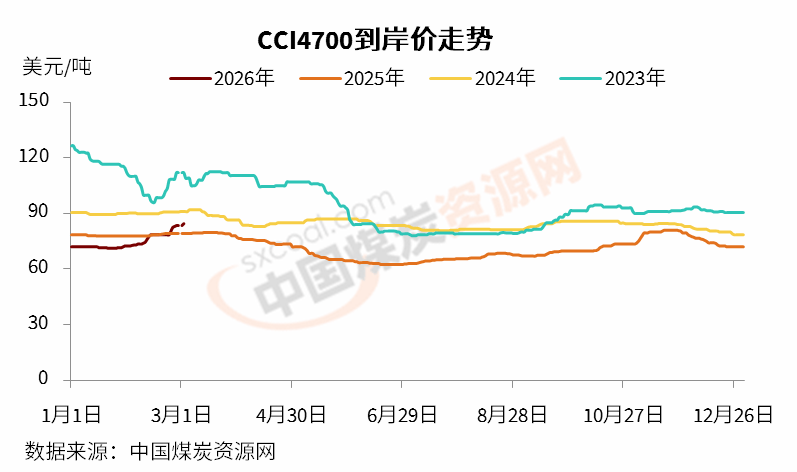

截至2月28日,CCI进口3800大卡动力煤离岸价为57.7美元/吨,较节前上涨4美元/吨,较上月同期上涨10.2美元/吨;CCI进口4700大卡动力煤离岸价为76.5美元/吨,较节前上涨4美元/吨,较上月同期上涨11美元/吨。

印尼矿商正面临政府年度工作计划和预算(RKAB)审批延迟的困扰,严重限制了矿商增加出口销量的能力,导致许多生产商优先履行长协合同义务而非现货销售。此外,当前正值印尼斋月,市场预计4月初市场货源将出现短缺,加之持续降雨天气进一步冲击采矿作业,降低了运营效率,导致市场现货数量下降。

上述因素共同作用下,卖方挺价意愿受到支撑,现货市场报还盘价差拉大导致市场流动性减弱。尽管供应趋紧,但由于报价过高以及节后需求回升缓慢,市场成交表现平淡。另外,印度和东南亚买家已开始探索从澳大利亚、南非、俄罗斯和美国寻求替代供应的可能性,以应对印尼煤潜在的产量下降。

俄罗斯 上周,俄罗斯远东港口高卡动力煤价格基本持稳。尽管东北亚地区已进入淡季,但由于印尼煤出货面临不确定性以及海运市场供应普遍短缺,俄煤价格仍有一定支撑。

截至2月27日,CCI俄罗斯5000大卡动力煤远东港离岸价为77.5美元/吨,较上期上涨5美元/吨,较上月同期上涨10美元/吨;CCI俄罗斯5500大卡动力煤离岸价86美元/吨,较上期上涨5美元/吨,较上月同期上涨10美元/吨。

近期,受地缘政治局势紧张因素影响,可能导致石油和天然气价格上涨,有望进一步推高动力煤价格。同时据市场消息显示,由于中国国内煤和俄罗斯煤价格相对较低,买家对印尼和澳大利亚煤的性价比存疑。

此外,俄罗斯政府正考虑将煤炭行业支持措施延长至2026年5月1日,包括推迟矿产开采税和保险费的缴纳,此举旨在减轻企业负担。

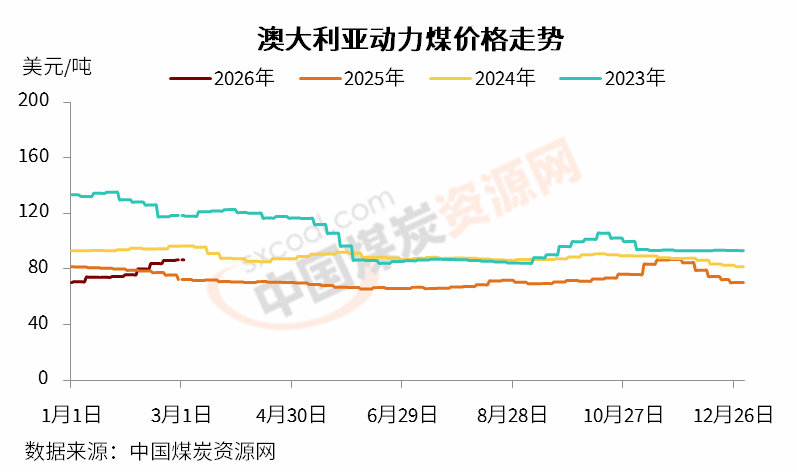

澳大利亚 澳大利亚高卡动力煤价格在触及阶段性高位后,因假期结束需求放缓而回落;相比而言,中高卡动力煤受来自中国和韩国买家的采购兴趣支撑,价格相对稳定。

截至2月27日,纽卡斯尔港5500大卡动力煤价格为86.65美元/吨,较之前一周上涨0.5美元/吨,较上月同期上涨11.97美元/吨。与此同时,6000大卡煤价格较前一周小幅下降,价格略高于116美元/吨。

澳大利亚高卡动力煤价回落,主要受到印尼供应受限以及印度冶金、电力和水泥行业需求上升的支撑。尽管印尼供应问题短暂支撑澳大利亚煤炭,但节后依赖中国买家采购兴趣恢复缓慢,加之电力需求疲软、非电行业需求跟进不足,导致整体市场情绪偏向看跌。

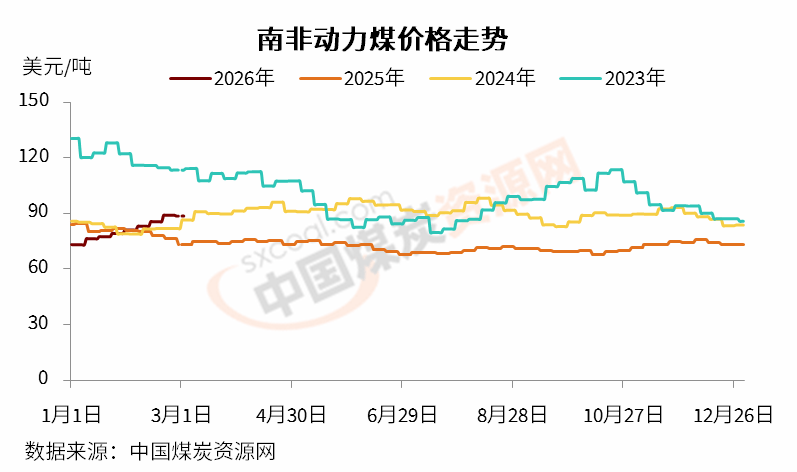

南非 上周,市场继续受到亚洲强劲需求的支撑,同时印尼持续的供应中断促使买家将南非煤作为替代来源,南非中高卡动力煤价格维持高位。

截至2月27日,南非理查兹湾5500大卡动力煤离岸价为88.61美元/吨,较前一周微降0.4美元/吨,较前一月上涨9.36美元/吨。同时,南非6000大卡煤离岸价较前一周有所回落,仍维持在100美元/吨上方。

南非高卡动力煤价格环比下降,部分是受欧洲市场价格回调的影响,而中高卡煤价格坚挺,凸显出南非中卡煤正受益于印尼供应缺口带来的结构性需求转移。物流方面,理查兹湾码头(RKAB)煤炭出口维持平稳运行,持续的装运活动带动库存有所下降,市场参与者仍在关注铁路运输效率和港口作业情况。

需求端

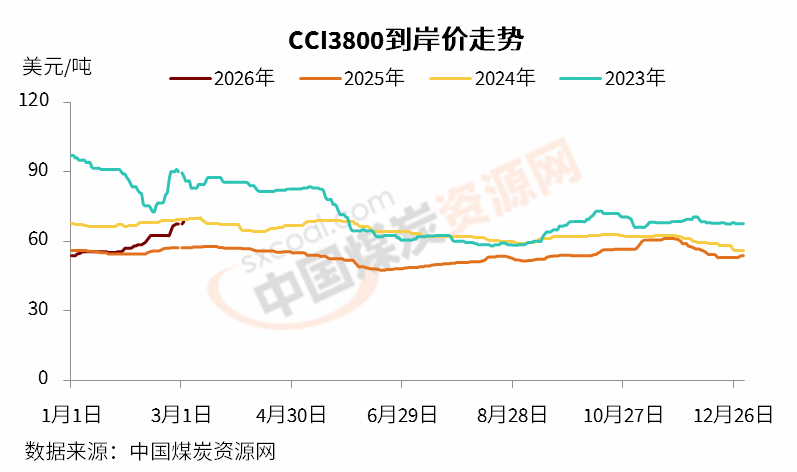

中国 春节假期过后,由于港口运力维持低位,同时需求缓慢回升,加之近期国内买家对进口煤供应量的担忧,进口煤到岸价维持上行趋势。据市场参与者表示,截至上周晚些时候,电厂3800大卡煤投标价普遍升至520元/吨以上,较节前价格重心大涨60元/吨左右。

截至2月28日,CCI进口3800大卡动力煤中国南方港到岸价为67.5美元/吨,较节前上涨5美元/吨;CCI进口4700大卡动力煤到岸价为83.5美元/吨,较节前上涨5美元/吨;CCI进口5500大卡动力煤到岸价为102.5美元/吨,较节前上涨7.5美元/吨。

假期过后电厂库存水平充足,许多买家采取观望态度。产区煤矿生产正在逐步恢复,但整体需求复苏节奏平稳,电力企业主要依赖长协合同,工业消费恢复缓慢,实际成交流动性仍显温和。

数据显示,截至3月1日,沿海六大电厂日耗为66.8万吨,较前一周增长20.4%;煤炭库存1371.5万吨,较前一周下降1.95%,存煤可用天数上升至21天。

由于印尼供应紧张导致海运费报价高企,部分对到岸成本较为敏感的企业降低了对进口煤的采购积极性,许多终端用户因此转向更具价格竞争力的国内煤炭作为替代选择。在国内北方港口,由于预期进口量减少且港口库存相对较低,市场情绪有所提振,贸易商上调了投标报价。

印度

上周,印度市场需求保持活跃,成为支撑海运市场、尤其是印尼和南非煤炭市场的关键力量。其进口需求主要由海绵铁生产商和部分电力企业驱动,但高昂的海运报价也促使买家采取谨慎的采购策略。

电力方面,印度电厂煤炭库存较前一周小幅积累。印度中央电力局(CEA)数据显示,截至2月24日,印度电厂煤炭库存为5898万吨,较前一周增加0.54%;存煤可用天数19.2天,略高于较前一周的19.1天。当日,有20家电厂处于临界低库存状态。

印尼煤供应紧张促使印度买家增加了对印尼货物的询盘兴趣,多数买家倾向于满足近期需求,而非建立大量库存,尤其是在运费波动和全球基准价格变动的情况下。国内煤炭供应的持续改善在一定程度上降低了对大规模进口的迫切性。

欧洲

近期,尽管地缘政治紧张局势推高了天然气和石油市场的不确定性及价格,增加了能源供应的整体风险溢价,但这并未转化为对煤炭的实质性需求支撑。季节性消费疲软限制了采购兴趣,导致煤炭价格在缺乏基本面支撑的情况下不升反降。

截至上周晚些时候,欧洲ARA三港6000大卡动力煤到岸价降至110美元/吨以下,较前一周下降超2美元/吨。

天然气价格小幅上行,截至2月27日,洲际交易所(ICE)TTF基准荷兰天然气2026年4月期货收于31.959欧元/兆瓦时,较前一周的31.525欧元/兆瓦时上涨1.38%。

过去一周,德国化石燃料发电占比由58%降至44%,而可再生能源发电占比则从42%升至56%,进一步削弱了对煤炭的需求。与此同时,欧盟能源密集型企业正联合呼吁降低高昂的电力成本,以提升其竞争力,这也从侧面反映出欧洲能源价格高企对工业部门的压力。

京公网安备 11010802020613号

京公网安备 11010802020613号