![]() 煤炭

煤炭

![]() 煤炭

煤炭

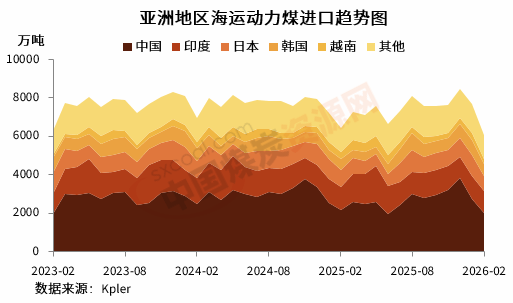

今年2月份,亚洲地区海运动力煤进口量同环比均下降,其中环比降幅超20%,进口量创2022年初以来新低。不过,受中东地区军事冲突持续的影响,全年海运动力煤需求或将增长。

Kpler船舶追踪数据显示,2026年2月份,亚洲海运动力煤进口量为6072.83万吨,同比减少5.46%,环比下降20.76%。

3月2日,伊朗对卡塔尔拉斯拉凡(Ras Laffan)液化天然气综合设施发动袭击,导致向全球的天然气供应中断。据了解,该设施液化天然气供应能力为7700万吨/年,占全球海运液化天然气市场的18%左右,从而引发了全球天然气和煤炭市场价格的剧烈震荡。

Kpler指出,如果卡塔尔液化天然气供应中断情况长期持续,则海运煤炭市场将面临结构性供不应求局面。若要弥补同等规模的液化天然气供应缺口,将需要额外燃烧约1.5亿吨动力煤,而这一巨大增量仅凭现有的海运出口市场无法满足。若要填补这一缺口,部分将依赖于中国和印度大幅提高其国内煤炭产量。

2月份,中国海运动力煤进口量同比有所下降,环比减量明显。当月进口量为2018.53万吨,同比减少7.11%,环比下降26.39%。

Kpler报告指出,无论地缘冲突走势如何,2026年中国煤炭进口量仍将实现同比小幅增长,主要是预计电力需求增速将快于可再生能源发电增量。不过,在应对天然气供应长期中断风险方面,中国所处局面相对有利。

中国拥有可观的煤炭产能来弥补液化天然气缺口,并且还可以增加来自中亚地区的管道天然气进口来弥补缺口。目前,中国液化天然气库存水平为53%,符合季节性常态。

近几周以来,进口煤价格持续上涨削弱了相对于国内煤的价格优势,而随着价差不断收窄,那些受海运煤价格波动影响较大的沿海及华南电企有望增加对国内市场的现货采购,从而为国内产量提升提供支撑。

相比而言,印度进口量同环比降幅则有所放缓。2月份,印度海运动力煤进口量为1135.95万吨,同比下降5.65%,环比下降6.2%。随着印度逐渐进入夏季,其海运动力煤进口量预计将在3月份起迎来增长。气象部门已经发出预警,3-5月期间印度大部分地区可能会遭遇高温热浪天气,日益强劲的发电需求有望带动动力煤消费量的增长。

同时,经霍尔木兹海峡运输的石油焦约占印度海运石油焦进口总量的近三分之一,若供应中断情况持续,可能推动印度水泥等行业对煤炭的需求。

日韩方面,2月份,日本动力煤进口量同样下降明显,同环比分别下降6.13%和25.69%,至801.34万吨。韩国动力煤进口量为587.62万吨,同比增长1.03%,环比下降25.53%。

Kpler指出,日本在应对液化天然气供应风险方面更为从容,其一是由于卡塔尔对日本买家的液化天然气合同供应量相对有限;同时,目前日本液化天然气库存量约为440万吨,处于过去五年来平均水平附近,足以在影响相对较低的情况下应对拉斯拉凡港口停运所带来的冲击。

相比之下,韩国在整个东北亚地区中面临的能源风险最为严峻。据了解,韩国国有天然气进口商KOGAS已基本用尽2025年全部的LNG合同额度,面对供应短缺,该公司不得不依赖昂贵的现货供应、库存气、替代燃料等。

若韩国因需求上升而增加煤炭进口,俄罗斯或将重新获得关注。对俄罗斯煤炭出口市场而言,韩国是仅次于中国的主要买家。这样一来,有望在一定程度上抵消制裁对俄罗斯出口商带来的价格冲击。

东南亚地区海运动力煤进口量较上年同期相比同样呈下跌趋势。其中,越南海运动力煤进口量最多,为286.52万吨,同比下降19.48%,环比下降23.16%;菲律宾动力煤进口量为271.35万吨,同比增长4.67%,环比下降10.48%。

尽管泰国拥有多元化能源进口渠道,但该国在此次液化天然气供应中断风险中影响较为明显。据了解,卡塔尔在泰国LNG进口总量中占20%。马来西亚LNG供应主要来自澳大利亚,因此基本为首此次供应中断风险的直接波及,而面临的更多风险来自于经济层面。

另外对于欧洲国家而言,受天然气库存低位以及气价上涨带动,用气需求存在上涨潜力。目前,欧洲天然气库存已低于季节性常规水平,而拉斯拉凡设施的停运进一步加剧了大西洋盆地的供应紧张局面。

不过,尽管气价出现飙升,但欧洲燃煤发电利润率尚未转正。若供应中断情况长期持续,欧洲电力企业可能会削减燃气发电量以优先补充库存,从而为燃煤发电让出额外增长空间。

供应侧方面,主要出口国正在迅速调整策略,以应对潜在的需求增长。印尼作为全球最大的动力煤出口国,面对东北亚买家可能增加的需求,以及价格前景不明朗,印尼或不太可能推进此前提出的出口削减计划。

因天气原因,澳大利亚煤炭出口在2月降至2420万吨的低点后,预计3月将强劲反弹。同时,俄罗斯出口量在2月跌至多个月低点994万吨后,随着波罗的海和远东地区的物流干扰缓解,3月有望恢复。值得注意的是,韩国建议其国有电力公司将俄煤在进口中的占比从10%提高至15%,这可能为俄罗斯煤炭提供额外的价格支撑。

另外,南非高品质煤炭因更契合欧洲市场的需求而受益,这可能导致流向印度市场的供应量减少,从而对印度海绵铁行业带来成本压力。哥伦比亚出口同样可能因欧洲气转煤需求而走强,但其价格上涨会削弱在土耳其市场的竞争力。

价格层面,Kpler报告中已大幅上调了对欧洲动力煤到岸价和纽卡斯尔离岸价的预测。报告预计,澳大利亚动力煤涨幅将超过欧洲,因为亚太地区对天然气的依赖度更大,潜在的需求冲击更为直接。

如果进口国进一步由煤转气,欧洲海运煤需求可能同比增加约800万吨,逼近3000万吨水平,这将对全球特别是哥伦比亚和南非的煤炭定价产生深远影响。

不过报告也指出,印尼实际减产落地存在不确定性,行业阻力与历史执行惯性意味着政策向供应端的传导作用不确定;另一方面,欧洲并未出现大规模煤电替代天然气,德国等主要燃煤市场仅维持常规冬季调用水平,难以构成持续的需求支撑。

此外,随着北半球采暖季步入尾声,春季气温回升与可再生能源出力提升将共同抑制煤炭的季节性需求,届时价格将面临回调压力。

京公网安备 11010802020613号

京公网安备 11010802020613号