![]() 煤炭

煤炭

![]() 煤炭

煤炭

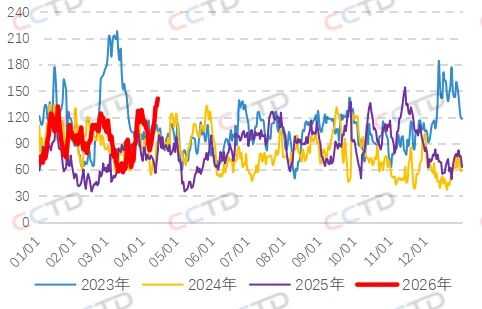

周末至今,国内煤炭市场表现有所分化:主产地坑口行情以僵持为主,局部煤矿涨跌互现,因需求支撑不足小幅承压;而北方港口则受益于库存回落、进口煤价强势,叠加地缘冲突再度升温预期,市场心态乐观,报价稳中偏强运行。

一是淡季需求暖意渐浓,补库预期升温。上周后半周开始,下游终端企业采购积极性明显提升,北方港口锚地及预到船舶数量大幅增加,直观反映出终端需求的逐步释放。与此同时,沿海部分地区高温天气提前出现,进一步强化了电煤消费及采购需求的增长预期,为动力煤市场注入持续动能。截至今日,环渤海港口锚地船舶数量达143艘,为年内最好水平。

环渤海港口锚地船舶数(艘)

二是内外供应双重收紧,支撑看涨预期。进口煤方面,国际煤价持续高位运行,价格无明显优势,进口规模同比将有缩减,对国内市场的冲击弱化,间接支撑内贸煤价格;加之近日美伊谈判无果,全球能源供应不确定性加剧,强化了能源市场看涨预期,对煤炭市场形成间接利好。同时,大秦线春季检修正有序推进,制约港口煤炭调入量,供应减量影响逐步累显现,叠加北方港口“疏港”政策的实施,现货供应持续收紧,进一步巩固了煤价上行的支撑基础。

环渤海港口煤炭库存(万吨)

三是短期仍有制约因素,限制煤价涨幅。当前电煤仍处于传统淡季,需求回暖力度有限;加上电煤长协履约保障强劲,发电企业现货采购意愿和规模偏低,难以形成集中补库热潮。

总体而言,需求逐步回暖与全球能源市场不确定性带来的利好,将持续支撑国内煤价偏强运行,而淡季特征、高库存等因素将制约短期上行空间。预计本周煤价稳中有涨、小幅走高,整体波动温和可控。

京公网安备 11010802020613号

京公网安备 11010802020613号