![]() 新能源

新能源

![]() 新能源

新能源

新型储能正在从能源转型中的配套环节,逐步走向支撑新型电力系统运行的关键基础设施。随着风电、光伏装机占比持续提升,电力系统对灵活性资源、快速调节能力和跨时段平衡能力的需求显著增强,储能的系统价值不断上升。截至2025年底,我国新型储能累计装机规模已达144.7GW,同比增长85%,行业进入由示范应用转向规模化扩张的关键阶段。但与装机增长形成鲜明对照的是,储能项目的可融资性仍未同步成熟,项目收益波动大、金融工具适配度不足、区域政策差异明显等问题,正在成为制约行业高质量发展的主要瓶颈。

从资金需求看,新型储能已经不是边缘性投资议题,而是典型的绿色基础设施融资命题。由北京绿色金融与可持续发展研究院发布的《绿色金融支持新型储能加速发展研究报告》测算显示,到2060年我国新型储能累计融资需求约为7万亿至10万亿元,年均资金需求约2000亿至2500亿元;仅未来三年,年度项目建设资金需求即约为1500亿至2000亿元。这意味着,储能融资的核心问题已不再是有没有钱进入,而是现有绿色金融体系能否提供与储能资产特征相匹配的长期、低成本、可识别、可交易的资金。换言之,谁能率先解决储能项目现金流识别、风险定价与资本退出问题,谁就更可能在下一阶段绿色金融竞争中占据主动。

储能融资难的根源,在于项目收益机制尚未完全稳定,而收益机制又直接决定其可融资性。当前表前储能主要依赖现货市场套利、辅助服务、容量补偿或容量租赁等收入来源,表后储能则更多依赖峰谷价差套利、需量管理、需求响应和虚拟电厂聚合收益。国家发展改革委、国家能源局先后印发《关于建立健全电力辅助服务市场价格机制的通知》和《电力辅助服务市场基本规则》,从国家层面推动调峰、调频、备用、爬坡等辅助服务市场化、规范化,为储能价值货币化提供了制度基础。同时,山东、内蒙古、河北、甘肃等地在容量补偿、容量租赁和现货市场机制上进展较快,一些独立储能项目已具备不错的内部收益率。问题在于,这些机制总体上仍带有较强地域性和阶段性,项目现金流的持续性、统一性和可复制性仍显不足。

正因为收益不够稳定,金融机构对储能项目的授信逻辑仍以主体信用而非资产信用为主。《绿色金融支持新型储能加速发展研究报告》指出,当前多数银行信贷主要依托央企、国企和大型能源集团的总授信体系,单体储能项目尤其是民营主体项目,尚未被普遍视为具有可独立评估现金流的基础设施型资产。这导致两个直接后果:一是储能融资在名义上规模不小,但真正能够穿透到项目层面的长期资金仍然不足;二是融资结构偏重传统抵押和强担保,难以支持创新型企业、分布式项目和新商业模式扩张。换言之,储能产业最缺的并非单一资金来源,而是围绕项目现金流、设备资产和运行数据形成的完整金融基础设施。

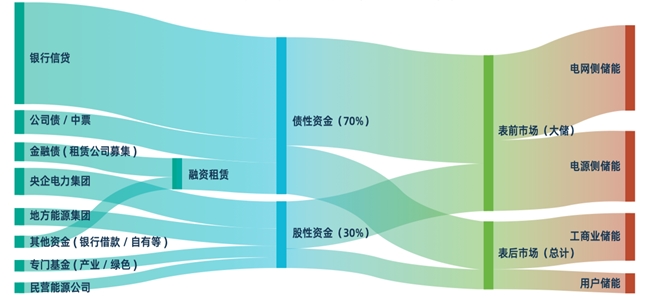

图 1 新型储能资金流向桑基图

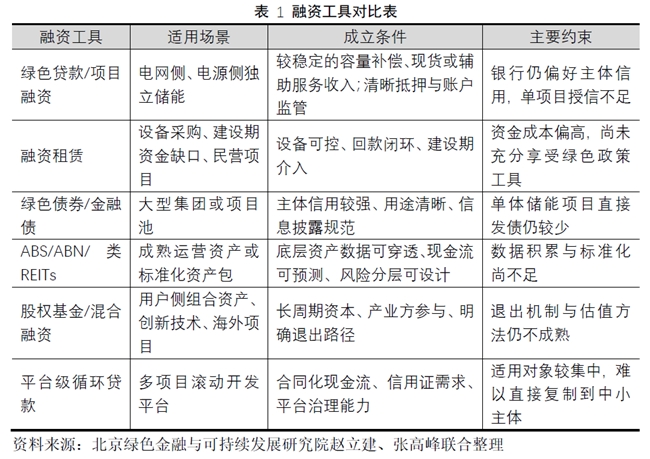

值得注意的是,绿色金融对储能的支持框架正在逐步成形。中国人民银行、金融监管总局、中国证监会印发的《绿色金融支持项目目录(2025年版)》已将新型储能设施建设和运营、新型储能产品贸易等纳入统一支持范围,并明确该目录统一适用于各类绿色金融产品。这一变化的重要意义不只是把储能纳入支持目录,更在于打通了绿色信贷、绿色债券等不同产品之间的识别标准,降低了金融机构和项目企业的合规识别成本。与此同时,《储能行业绿色金融案例集》显示,当前服务储能的工具类型已覆盖绿色贷款、绿色债券、绿色融资租赁、绿色股权基金、绿色保险、绿色供应链金融以及ABS、ABN、REITs等资产证券化工具,产品图谱已初具雏形。

从具体实践看,储能融资创新已出现若干具有启发性的样本。英国的和谐能源收入信托(HEIT)通过公开市场募集权益资本并叠加债务融资,支持英国8个储能项目组合运营,总规模达395.4MW/790.8MWh,显示出储能组合资产具备进入公开资本市场的可能性。凯辉新能源基础设施基金则通过产业资本、险资和外资协同,将工商业分布式光伏与配套储能纳入长期资产配置逻辑,并尝试为后续资产证券化铺路。交银金租支持的甘肃独立储能项目以直租模式在建设期前置介入,通过账户监管和资产控制替代传统强担保,体现了融资租赁在储能建设期融资中的灵活优势。武汉蔚能发行绿色电池定向资产支持票据,优先级规模3.9亿元、利率2.37%,说明围绕电池资产未来收益权开展证券化融资已具有现实可行性。美国木星动力获得5亿美元绿色循环贷款及信用证额度,则进一步表明,当储能开发平台具备规模化资产、合同化现金流和成熟运营能力时,商业银行可以提供平台级、可循环的基础设施授信。这些案例共同说明,储能金融创新的方向不是依赖单一补贴,而是围绕股权、债权、租赁、证券化和平台授信构建多层次资本结构。

但案例的成功并不意味着行业堵点已经打通。第一,项目收益机制仍不够稳定,很多项目对地方试点政策依赖较强,尚未形成全国范围内可复制的长周期收益结构。第二,绿色融资租赁、保险、证券化等工具虽已起步,但政策激励和标准体系仍不完整。第三,储能资产的运行数据、性能数据和现金流数据分散在企业、设备商、运营商与电网之间,缺少统一的信用数据平台,导致金融机构很难开展精细化定价。第四,退出渠道仍不顺畅,特别是面向工商业储能、共享储能和资产池项目的标准化证券化路径仍处于探索阶段。这些问题决定了,储能金融下一步不能只做增量投放,更需要在规则、标准和市场基础设施层面进一步完善。

基于此,未来政策应至少沿着五个方向发力。其一,建立有利于储能长周期收益的制度安排,重点是把容量补偿、辅助服务、现货市场和容量租赁等机制衔接起来,形成基础收益加弹性收益的组合结构,增强项目现金流可预测性。其二,推动中央与地方政策协同,从分散试点走向统一框架,由国家层面对收益补偿、信息披露和项目分类形成更清晰的规则预期,降低区域制度差异带来的融资折价。其三,充分用好已纳入统一目录的绿色金融政策,扩大绿色贷款、绿色债券、绿色基金对储能的覆盖,并把融资租赁、保险和供应链金融更系统地纳入绿色支持体系。其四,加快建设储能资产信用数据平台,统一项目运行、衰减、安全和收益数据口径,支持银行建立适配储能特性的授信模型,并为ABS、ABN和REITs等产品奠定底层数据基础。其五,结合中国储能企业出海趋势,建立跨境结算、出口信贷、多币种融资和海外项目保险等综合服务体系,提高我国储能企业在全球零碳能源基础设施投资中的金融支持能力。这些建议的共同目标,是推动储能从依赖主体信用和行政性激励,逐步转向依赖资产信用和市场化回报。

总体而言,新型储能已进入与绿色金融可以深度结合发展的新阶段。谁能够率先建立面向储能资产的标准化收益识别机制、风险定价机制和资本退出机制,谁就能更有效地把绿色金融转化为储能产业规模化发展的加速器。对中国而言,绿色金融支持储能并不是一个狭义的行业融资问题,而是金融体系服务能源转型、产业升级和新型基础设施建设能力的一次集中检验。未来,只有在政策、市场与金融工具三者之间形成闭环,储能才能真正从高增长走向高质量发展。

文章作者:

北京绿色金融与可持续发展研究院绿色科技研究与投资促进中心主任 赵立建

北京绿色金融与可持续发展研究院绿色科技研究与投资促进中心研究员 张高峰

京公网安备 11010802020613号

京公网安备 11010802020613号