![]() 煤炭

煤炭

![]() 煤炭

煤炭

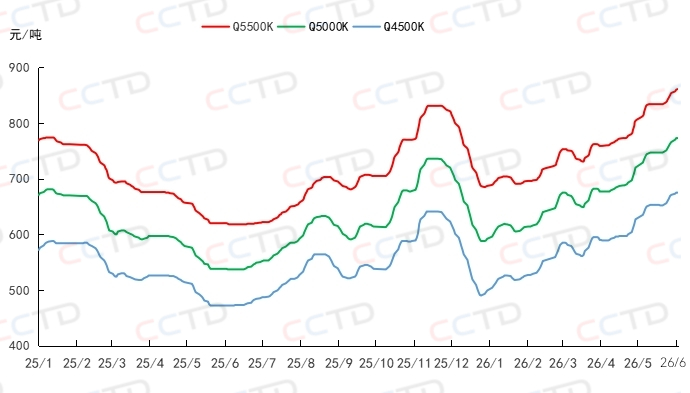

近期,随着港口库存不断累积、产地煤价持续松动及下游对高价煤的抵触情绪愈发强烈,港口市场煤价涨幅逐步收窄。截至6月3日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于861、773、675元/吨,日环比涨幅分别收窄至1、0、0元/吨。

CCTD环渤海动力煤现货参考价走势

6月将进入“迎峰度夏”用煤高峰期,研判煤炭市场走势需要重点关注哪些方面?

1、电厂旺季采购需求有望增加

国家气候中心预计,今年夏秋季将发展成为一次中等及以上强度的厄尔尼诺事件,秋冬季达到峰值,发生强厄尔尼诺事件的概率正在增大,并可能持续至明年春季,全国大部气温较常年偏高。6月份,随着高温天气来临,日耗攀升将推动电厂补库节奏加快。

2、6月产地煤炭产量同比或难有增量

5·22山西沁源煤矿瓦斯爆炸事故发生后,国家相关部门及山西省、市、县政府立即启动应急响应,国务院成立事故调查组,最高人民检察院决定挂牌督办。连日来,山西省内各市及陕、蒙、新、贵、豫、黑、辽、湘、鄂、桂等多个煤炭产地陆续部署开展矿山风险隐患排查,全国煤矿安监力度明显加大,不少煤矿停产自查,截至目前,仍有部分煤矿未复产。在产煤矿生产活动则较为谨慎,产量较前期有所下滑。此外,6月是安全生产月,煤矿安监力度本就较大,且据水利部消息,我国6月1日起全面进入汛期,南方地区进入主汛期,煤矿生产面临的安全风险将增多。综上,预计6月份产地煤矿安监将保持高压态势,民营矿生产将更为谨慎,煤炭供应同比或难有增量。

3、非化石能源快速发展部分火电需求将被挤压

近年来,国内非化石能源发展保持良好势头。据中电联消息,截至2026年4月底,全国非化石能源发电装机容量占全国发电装机容量的比重达到62%。此外,6月份通常是全国水电的高发期,且据国家气候中心消息,6月份,华东南部、华南大部、西南地区南部等地降水较常年同期偏多,水电出力或较好。综上,随着非化石能源快速发展,部分火电需求将被挤压。

“迎峰度夏”期间,化工煤需求或较为坚挺,但部分水泥、钢铁等行业企业或进行错峰生产,非电行业企业用煤需求或难有亮眼表现。6月份,产地煤炭产量大概率将呈现环比增、同比降的态势,电厂采购需求的变动情况将成为决定市场行情走向的关键因素。在电厂日耗未拉起前,短期市场将延续僵持,煤价缺乏大幅涨跌的动力。

京公网安备 11010802020613号

京公网安备 11010802020613号