![]() 新能源

新能源

![]() 新能源

新能源

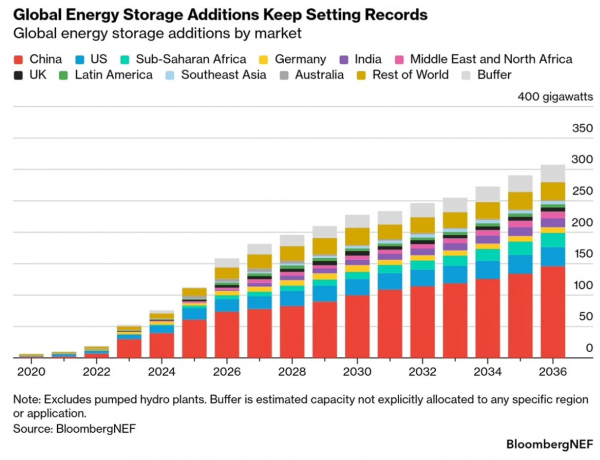

储能行业已进入100GW时代,彭博新能源财经(BloombergNEF)的《2026年上半年储能市场展望》确认2025年安装了112GW储能系统。

BloombergNEF分析师称,自2014年以来追踪创纪录的安装数据,与2024年的数字相比,全球新增112GW/307GWh电池的增幅达到了整整48%。全球累计储能容量(不包括抽水蓄能)已达到2.9TW。预计2026年将再次大幅增长,从2025年的158GW/459GWh总容量再增长41%。

该展望包含对未来十年的几项预测,《2026年上半年储能市场展望》预测,到2036年底,累计容量将达到2,867GW/10,514GWh,约为2025年水平的10倍。2036年,年安装量将达到306GW。

中国继续在安装方面领先,多年来一直如此,占2025年新增容量的54%,其次是美国占16%。公用事业规模项目占2025年新增容量的85%,主要用于能量时移。

该公司储能高级副经理Isshu Kikuma指出:“储能年新增量从10GW增加到超过100GW只用了四年时间,而太阳能光伏和风能分别用了大约八年和十五年。这一记录凸显了市场势头不断增强和行业日益成熟。”

化学体系

该展望的一个有趣方面是储能的化学体系份额。锂离子电池以磷酸铁锂(LFP)电芯结构为主,LFP占年新增量的90%。

BloombergNEF预计这种情况将会改变,长时储能(持续时间为六小时或更长)的年新增量将翻两番,达到2GW。

在钠离子电池方面,分析师预计其将获得份额,但未对未来的确切功率或容量做出预测。该展望确实提到了钠离子供应协议,包括宁德时代与海博思创签订的60GWh钠电池协议,以及Peak Energy与Jupiter Power签订的4.75GWh供应协议。

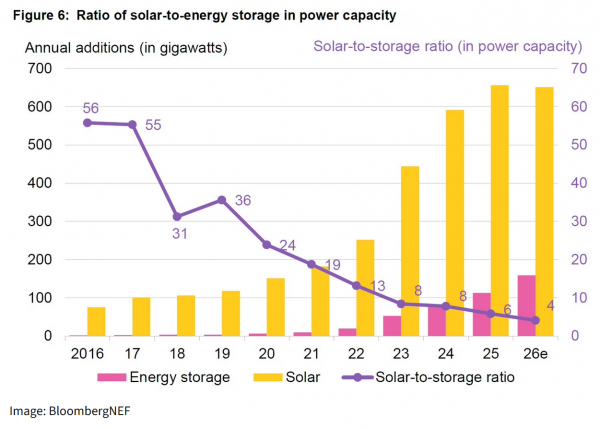

光伏与储能对比

年度储能新增量正接近太阳能光伏容量,曾经巨大的差距正在缩小。随着许多项目采用增加独立储能或互补储能,太阳能与储能的比率从2016年的56:1下降到2025年的6:1,并可能进一步下降到2026年预测的4:1。

关于伊朗战争对储能的不利影响,该展望表示影响有限:

Kikuma指出:“迄今为止,伊朗战争对储能市场的直接影响有限,主要原因是中国的电池供应链占主导地位。尽管如此,化石燃料价格飙升可能会产生若干影响。”他提到收入改善以及可能的额外安装,但也面临航运和制造成本增加的不利因素。影响将更多是区域性的,而非均匀分摊。

京公网安备 11010802020613号

京公网安备 11010802020613号