![]() 煤炭

煤炭

![]() 煤炭

煤炭

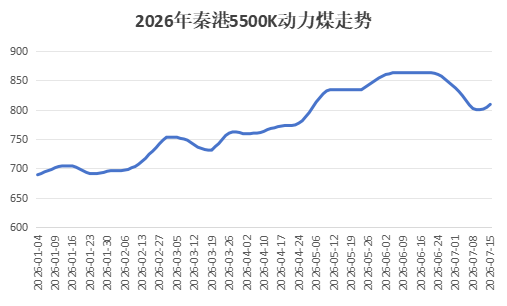

在经历了近一个月的“跌跌不休”后,北方港口动力煤市场终于在本周初迎来了一丝暖意。截至15日5500大卡煤价报809元/吨,虽仅微涨9元/吨,却足以让沉寂的市场泛起涟漪。

这轮反弹究竟是触底反转的信号,还是下跌中继的喘息?

本轮企稳的直接推手,是供应端的急剧收紧。受发运成本严重倒挂(每吨亏损高达40-60元)影响,贸易商发运意愿跌至冰点。环渤海主要港口煤炭调入量周环比骤降。更关键的是,当前港口库存中充斥着高价旧货,持货商在巨额亏损下“宁可不卖也不贱卖”,这种 “被动挺价” 心态,从源头封杀了价格下行的空间。

与供应端的“真收紧”相比,需求端的回暖则显得有些“虚”。虽然询盘增多,但消息人士透露,活跃的多为中间贸易商,电厂等终端用户并未实质性入场。买家仍在等待更低的价位,或依赖长协采购,现货市场呈现出 “贸易商自嗨” 的局面。没有终端消化的支撑,这种涨价更像空中楼阁。

多空分歧加剧,市场对于后市走向已出现尖锐对立。乐观派认为7月下旬的旺季高温和海外地缘风险对煤价形成有力支撑;谨慎派认为,2865万吨的港口库存(同比高6%)仍是压在头顶的巨石,一旦供应端扰动解除,缺乏需求支撑的煤价随时可能再度探底。

虽反弹已至,但能否反转仍然未明。积极信号是:供应收缩和情绪修复给市场带来了短期底部支撑。残酷现实是:终端需求缺席、库存同比偏高,决定了这轮反弹的成色不足。后续重点关注电厂日耗能否在8月出现超预期飙升;以及港口库存能否持续显著去化。

短期内市场大概率维持“小幅回暖、区间震荡” 的格局。值得考虑的是当供应扰动消退后,煤价能否凭真实需求撑住。毕竟,只有电厂真正动起来,煤市才算是真的“活”过来。

京公网安备 11010802020613号

京公网安备 11010802020613号