![]() 新能源

新能源

![]() 新能源

新能源

[ 摘要]: 新能源发电以其清洁、安全、永续的特点,在电力行业领域中逐步得到广泛应用,是绿色发电的主要方式。在风能、太阳能及核能等新能源发电过程中,由于其发电机组及其他变流器、逆变器等大功率电力电子装置的功率密度比较高,发热量大,需要对其进行冷却保护,否则如果温度过高将会影响设备的有效运作及安全性能。由于这些大功率电力电子器件对散热要求都比较高,传统的风冷已经无法满足其需求,而纯水冷却设备以其良好的散热效果和节能环保优势已广泛应用于新能源发电领域。

[关键词]:新能源;风电;核能;太阳能;纯水冷却

一、新能源装机容量持续快速增长为行业提供市场消纳空间

(一)风力发电装机容量增长迅猛

随着全球应对气候变化呼声的日益高涨以及能源短缺、能源供应安全形势的日趋严峻,可再生能源以其清洁、安全、永续的特点,在各国能源战略中的地位不断提高。风能作为可再生能源中成本较低、技术较成熟、可靠性较高的新能源,近年来发展很快并开始在能源供应中发挥重要作用。

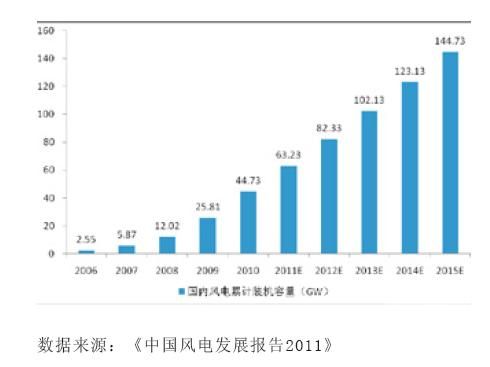

2010年,全球风电装机容量已达到199.52G W,年累计增速为2 5 % , 略低于过去五年的平均增速27.4%。其中,中国、美国、德国、西班牙、印度依次位居全球前五名,但前十名主要市场的总份额相较于2009年下降了2个百分点,说明了全球市场的多元化正在逐步形成,新兴制造业与传统供应商间的竞争日益激烈。目前,全球已有100多个国家开始发展风电,装机容量超过1G W的国家有20个,风电在全球的普及程度迅速提高。中国除台湾外累计风电装机容量达到了44.73G W,已超过美国成为装机世界第一的风电大国,发展速度令人惊叹。

全球风电产业在经历了连续五年的爆发性增长后,在2010年首次呈现放缓趋势,新增容量的发展速度不足10%,相较于2009年新增44.4%的发展速度呈现明显放缓趋势。其发展速度放缓的主要因素还是受经济复苏缓慢的拖累,由于美国政策导向不明,加之欧洲等国债危机的影响,风电传统强国的发展速度明显放缓。但从全球范围来看,即使美国的增速会在近两年有大幅的下降,由于全球各地都显示出对可再生能源的需要和渴望,这必将推动全球风电产业的进一步快速发展。据B T M近期预测,未来五年,全球风电产业还会持续保持增长态势,全球风电年新增装机平均增速将保持在10%~15%,全球每年新增装机容量将从目前的40G W左右增至2015年的81G W左右,未来五年全球累计装机将超过300G W,累计增速将达20%左右。

目前,我国已超过美国成为装机世界第一的风电大国,风电设备生产和风电场建设均保持快速发展的强劲势头,国内风电装机容量连续多年呈现翻倍增长态势。2010年,我国除台湾外新增风电机组12904台,新增装机容量达到了18927.99M W,同比增长37.31%,累计安装风电机组34485台,累计装机容量达到了44733.29M W,同比增长73.35%。根据《中国风电发展报告2011》,在“十二五”期间,我国的风电市场将会像我国的经济发展形势一样,会实现稳步快速的发展,平均每年新增装机容量在15~20G W之间,到2015年末,国内装机累计容量将达到100~150G W。因此,按照目前国内新增装机容量的稳步增长趋势,预计在“十二五”期间,国内新增风电装机容量将达到100GW左右,如下图:

(二)光伏发电增长势头强劲近年来,太阳能光伏发电已经成为可再生能源领域中继风力发电之后产业化发展最快、最大的产业,全球光伏发电装机容量以每年平均30%以上的速度递增,呈现出强劲的增长势头。

尤其是2008年以来,为了应对国际金融危机,各国都实行了政府干预政策,大规模救市,刺激经济复苏,欧盟各国在财政政策和货币政策上对可再生能源领域的支持,尤其是德国等对发展可再生能源的态度明确,政策到位。同时,由于多晶硅等主要原材料价格的下降,2010年光伏组件的价格比2008年上半年下降了60%,拉动需求上升,催生了整个产业增速百分之百的爆发性增长。

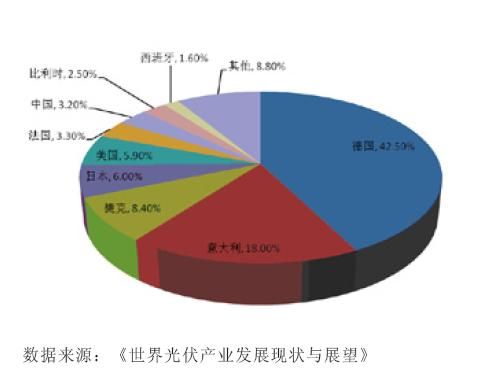

2010年,全球光伏发电新增装机容量达到了15.8G W,与2009年同比有了翻倍增长的强劲发展势数据来源:《中国风电发展报告2011》头。其中,欧洲国家的新增装机容量占全球的77%,位列前三的分别是德国、意大利和捷克共和国。

2010年,欧盟27国的光伏发电新增12.3G W,比当年风电新增10.5G W高出了1.8G W,实现了新增装机容量光伏超过风电的历史性突破。而德国仍然是世界上最大的光伏市场,2010年其新增装机容量达到了6.7G W,接近2009年全球新增总量7.1G W,占世界市场份额的42.5%。其次,新兴市场也有较快发展,美国2010年完成光伏发电装机900M W,中国完成了500M W,都超出了市场预期,日本和韩国及澳洲市场也有较好的表现,意大利、西班牙、希腊、葡萄牙的发展也达到了市场预期。2010年全球光伏市场新增装机容量分布情况如下:

从全球光伏发电总量上看,市场暴涨,全球100多个国家开始利用光伏发电,但是区域发展还不平衡,虽然随着意大利、西班牙等国家的快速发展,德国一枝独秀的局面有所改变,但中国、美国和印度等极具潜力的市场发展还不尽如人意,非洲、南美市场也尚未启动,光伏发电目前仍然还是少数国家的局面尚未得到彻底改变。

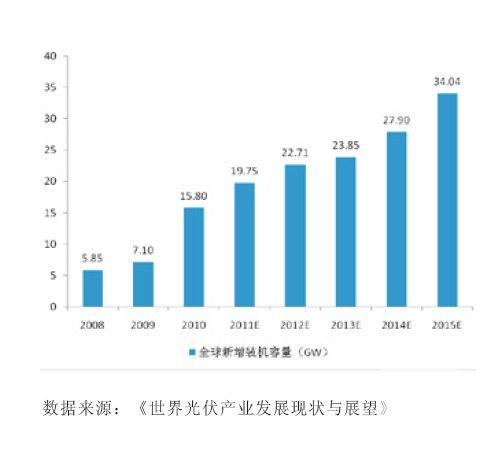

随着全球整体宏观经济的复苏,欧洲逐渐摆脱债务危机的影响,美国和欧洲各国政府会进一步采取比较宽松的财政和货币政策,支持太阳能光伏产业的发展;同时美国、中国和欧盟都高调宣传支持光伏产业的发展,抢占清洁能源发展的先机,对光伏项目的支持政策不会改变。因此,展望未来全球光伏市场,在2010年表现出强劲的增长态势后,未来几年仍将保持15%以上的高增长态势,但增速将有所会放缓,如下图:得益于欧洲市场的拉动,中国的光伏产业在2004年之后飞速发展,2009年,开始实施太阳能光电建筑应用示范项目和金太阳示范工程,明确为光伏发电系统提供补助,使中国光伏市场正式启动。近年来,由于国家政策的支持力度加大,光伏与建筑结合的应用和荒漠电站的试点使光伏并网发电系统所占比例开始加大,2010年我国新增光伏发电装机0.5G W,累计装机容量超过了0.9GW。

伴随着“十二五”的到来,我国政府积极推动绿色低碳发展战略,提出了“到2020年我国单位国内生产总值二氧化碳排放比2005年下降40%-45%”的减排目标,并提出到2020年非化石能源占一次能源消费15%的能源转型目标。根据国家“十二五”规划的发展思路,到2015年,可再生能源在能源消费的比重达到11.4%,国家将重点在经济发达和西北太阳能资源丰富地区发展太阳能电站,光伏发电利用规模至少要达到10G W或更高,到2020年需要达到50G W或更高,在“十二五”期间,每年将有2G W左右的市场,这对光伏产业发展来说,将会是前所未有的机遇。

(三)核能发电装机容量稳中有升

近年来,世界上很多国家都开始了新一轮的核电建设。根据国际原子能机构2011年1月公布的最新数据,目前全球正在运行的核电机组共442个,总装机容量37500万千瓦,发电量占世界发电总量的16%;正在建设的核电机组有65个。预计到2030年,全球运行核电站将可能在目前的基础上增加约300座

我国作为全球的用电大国,在负荷中心规划建设核电机组,不仅有利于减少环境污染,减轻煤炭运输压力,还对满足地区电力需求增长、保障能源供应安全具有重要意义。2010年,我国秦山二期三号机组和岭澳核电站三号机组投产,结束了核电3年没有新增装机的局面,投入商业运营的核电机组增至13台,总装机容量达到1082万千瓦,占世界核电总装机容量37500万千瓦的2.88%;2010年我国新开工建设10台核电机组,核电在建机组达到28台,总装机容量为3395万千瓦,占全球在建核电总规模的40%以上,在建规模居世界第一。

根据电力工业“十二五”电源发展规划思路,未来几年,我国将在确保安全的基础上高效发展核电。

重点在辽宁、山东、江苏、浙江、福建、广东、广西、海南等沿海省区加快发展核电;积极推进江西、湖南、湖北、安徽、吉林、重庆、河南等中部省份建立内陆核电项目,形成“东中部核电带”。根据规划,“十二五”期间,我国将有30台左右核电机组建成投产,到2015年,核电装机容量将达到4300万千瓦以上,核电年发电量3200亿千瓦时,核电占一次能源消费比重达2.2%,2011年开工建设我国首个内陆核电,力争2015年投产首台机组;到2020年规划核电装机规模达力争达到1亿千瓦。

二、新能源发电用纯水冷却设备市场前景预测

(一)风电用纯水冷却设备市场前景稳步增长

在全球风电行业的快速发展带动下,风电机组不断向大功率化发展,2010年全球风机的平均功率达到了1665k W,比2009年增加了56k W,因此,目前风电行业的主流机型是1.5-2.5M W的机型,该功率范围的机型在新增市场中所占的比例从2008年的80.4%增加到2010年的83.1%。

京公网安备 11010802020613号

京公网安备 11010802020613号