![]() 政策与经济

政策与经济

![]() 政策与经济

政策与经济

俄罗斯是油气资源大国,国土面积1709.8240万平方公里,有1560多个油气田,证实原油可采储量为600亿桶,主要分布于西西伯利亚,乌拉尔山脉和中西伯利亚平原之间。东西伯利亚地区只进行了少量的勘探,探明石油储量47亿桶左右。

俄罗斯2007年生产原油4.91亿吨(见表1),国内消费1.4亿吨。俄罗斯原油出口占其总产量的70%以上。

俄罗斯的天然气资源量居世界第一位,探明储量48万亿立方米,是世界第二大天然气储量大国—伊朗的两倍。绝大部分资源量控制在国家控制的天然气股份有限公司的手中(见表2)。俄罗斯是全世界最大的天然气生产和出口国,2007年俄罗斯天然气总产量为6531亿立方米,比2006年的6562亿立方米略有减少,但出口量却略有所增加,1910亿立方米。

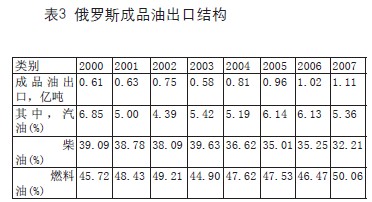

俄罗斯有41个炼油厂,原油年处理能力名义为2.7亿吨,但大部分炼厂已老化,需进行现代化技术改造。实际每年大约能炼2.3亿吨石油。主要产品为重质燃油,汽油和部分中间馏分,大部分成品油用来出口(见表3)

俄罗斯石油天然气工业发展的主要特点是:

一.俄政府加强对国内油气资源的控制

从2001年开始,普京政府就开始了油气资源国有化行动,他当时严厉批评了90年代私有化的做法,采取一系列措施,强化政府对国内的油气资源的控制力度。在俄联邦政府的大力支持下,俄两大国有油气公司(Gasprom和Rosneft)不断发展壮大,政府通过这两大公司对国内油气资源形成绝对控制权。

Gasprom拥有天然气探明储量29.8万亿立方米,占全俄天然气探明储量的62%,主要资源量分布在俄罗斯西部地区,整个东西伯利亚和远东地区只占1%。目前,Gasprom正在全力推进东部地区的天然气勘探,以及尽快增加新的储量,包括东西伯利亚和远东地区,乃至东部沿海大陆架,他们还采取并购手段,“蚕食”其他资源所有者的储量份额。2007年4月18日,花74.5亿美元购买了萨哈林能源投资股份有限公司(Shakhalin Energy InvestmentCompany Ltd.)萨哈林2号项目的50%+1的股份,从而控制了整个俄罗斯境内最大的外资项目。2007年6月22日,又收购了TNK—BP控股的露西亚石油公司(科维克塔凝析油气田)62.9%的股权。

2007年俄罗斯尤科斯石油公司完成了全部资产的拍卖,Rosneft在政府的支持下获得主要资产,原油产量从2006年的8600万吨增加到2007年的1.1亿吨,总资产和原油产量超过卢克石油公司,成为俄罗斯第一大石油公司。

此外,2007年1月19日,俄政府在各部部长会议上通过一项决议,将俄罗斯所有新的海上石油勘探开发控制权交给Gasprom和Rosneft两家公司,各持大陆架50%的控制权。预计到2020年,俄罗斯大陆架原油年产量有望达到9500万吨。

二.加强能源外交,发展海外市场,扩大油气出口

2007年,俄罗斯出口原油2.59亿吨,比2006年增加4.2%;出口成品油1.11亿吨,比2006年增加8.44%,天然气在年产量略有降低的情况下,出口量还略有增加。特别值得注意的是成品油出口增加速度很快,2007年向独联体国家出口585.4万吨,同比增加26.72%,向非独联体国家出口1.05亿吨,增加7.57%。这说明炼厂改造和成品油外输管道建设发展很快。原有出口方面,增加哈萨克斯坦的出口量,2007年向非独联体国家出口原油达2.23亿吨,比2006年增加了5.4%。2007年俄罗斯油气出口创汇达2084亿美元,占俄出口收入总额的59.11%。其中,原油出口收入1141.45亿美元;成品油出口外汇收入514.7亿美元;天然气出口创汇达427.6亿美元。

为什么俄罗斯石油天然气工业发展如此之快,很重要的原因是注重利用外交手段巩固和扩大海外市场。尽管欧盟试图摆脱对俄罗斯的能源依赖(在欧洲能源进口中,俄罗斯天然气40%,石油30%),俄罗斯为了巩固欧洲市场,考虑到长期以来80%输向欧洲的天然气要通过乌克兰,近440亿立方米的天然气要通过白俄罗斯,为了避免进一步冲突,扩大能源出口区域,减少油气出口的中转过境,实现油气产品向消费市场直接供应,俄罗斯通过各种外交途径,与周边国家合作建设油气出口管道。除已建成的“南流”输气管道(从俄罗斯的新罗西斯克穿越里海到保加利亚的瓦尔纳)和波罗的海输气管道系统,正建的东西伯利亚及太平洋的原油管道和“北流”天然气管道(穿越波罗的海通向法国)之外,2007年3月15日,俄罗斯、希腊、保加利亚签署了《关于铺设布尔加斯至亚历山德鲁波利斯的跨巴尔干石油管道》的政府间三方协议。该管线东起保加利亚黑海城市布尔加斯,西至地中海港口亚利山德鲁波利斯,全长280公里,投资8亿美元,最大输油能力可达5000万吨,俄罗斯持有该项目51%的股份,希腊、保加利亚各占24.5%。这条管线今年开工,预计2010年建成,届时俄的石油将从里海港口经保加利亚和希腊销售到欧美市场。这条管线俄罗斯和保加利亚、希腊从1993年起就开始了协商谈判。早在2005年9月,俄罗斯与法国间签署协议,成立合资公司(俄占股份51%,法占股份49%)修建天然气管道,从俄罗斯波罗地海沿岸的维堡直达法国,总长1198公里,被人们称之为“北流”天然气管道。该管线预计2010年投产,最大输气量550亿立方米,将目标市场覆盖德、英、法、荷、丹麦等西欧国家。

2007年6月23日,Gasprom和意大利ENI集团签署了南流管道项目的谅解备忘录,明确了双方在南流天然气管道中的设计、融资、建设和管理方面的合作方式。2007年11月底,双方成立了合资公司,实施南流管道项目,旨在将俄西伯利亚、中亚的天然气通过里海输送到欧洲腹地。另外,2007年5月12日,俄、法、土三国元首间签订了关于共同建设滨里海天然气管道的声明,12月20日在莫斯科签订了建设里海天然气管道的政府间协议。这条管线沿里海沿岸,经土库曼斯坦360公里、哈萨克斯坦150公里,与现有的中亚—中央输气管道连在一起。这条管线战略意义重大,不仅对美国与欧盟支持的横跨里海管道(从土库曼斯坦,经阿塞拜疆与土耳其到欧洲)构成威胁,对“中土”、“中俄”管道的天然气资源保障也是一个严峻的挑战。

三.调整国内政策,全力提高国内油气产量

二十世纪八十年代,西西伯利亚地区,当时被称为“俄罗斯核心区”,是前苏联的主要产油区。1988年达到峰值,日产达到1250万桶。1991年苏联解体之后,俄罗斯原油日产量急剧下降至每天600万桶。直到1999年,产量才有所回升。2002年以后世界油价上涨,引进西方技术使俄罗斯的一些老油田又恢复了生产,产量水平节节攀升。2007年日产原油恢复到每天940万桶。但从2004年以来产量增加的幅度越来越小,2007年比2006年每天只增加产量20万桶,小于2002至2004年每天增长70万桶的速度。

产量下降的原因主要是老油田递减速度加快,新油田发现技术难度越来越大,勘探开发成本日趋升高。目前产量中,约24%来自可采储量采出程度超过60%的老油田。为了改变这种状况,俄罗斯制定了一些新政策,鼓励国内石油公司开发难动用储量,恢复停产井生产。

1. 对可采储量采出程度大于80%的油田,开采出的原油实行优惠政策,免征开采税。目前一般油田生产的原油每桶征收20美元的资源开采税。

2. 为鼓励老井恢复生产,将免税门槛从每桶9美元提高到15美元。

3. 鼓励各大石油公司从2009年起,投资开发亚马尔半岛(Yamal)和Timan—Pechora和大陆架地区的石油,免征矿产资源开采税7年。俄罗斯政府正在研究海上石油勘探开发减免税的新政策。

4. 2009年削减石油年度税收款42亿美元(2007年征采掘税400亿美元,出口税450亿美元)。

5. 根据俄罗斯的海关税则,油价大于或等于25美元/桶的部分,其出口税为:当前油价65%-21美元/桶。按照这一税收结构,世界油价变化对俄罗斯石油公司投资国内油田开发项目,收益影响很有限。

四.对外国公司投资油气项目明确了限制范围

俄罗斯国家杜马最近批准了《关于对俄罗斯联邦国防及国家安全具有战略意义企业的外商投资程序》(以下简称“草案”),明确规定了外国投资者对42类具有“联邦意义”自然资源的投资范围。这项规定包括军事、核能、航空、空间探索、传染病防治、垄断性基础设施(油气管道、铁路、运输终端服务、机场、港口等)、广播和通讯,以及对联邦具有重要意义自然资源的地质研究和勘探、开发等。

“草案”并不是完全禁止外国公司参与相关行业,而是根据投资水平,规定了清晰的准入程序。一家外国公司如果要获得俄罗斯境内某个公司50%以上的控股权或董事会管理机构50%以上的席位,必须先获得国家杜马监督下的一个特别委员会的批准。如果要收购若干持有少数股份的公司,股权总数虽然低于50%,也要事先得到批准。如果目标公司的业务涉及“联邦意义”的自然资源,投资控股的规模则被减少到10%(含10%)以下。“草案”特别规定主持开发俄罗斯大陆架油气资源的必须是俄罗斯公司,而且这个公司必须具有5年以上大陆架工作经验,该公司50%以上的股份要由俄联邦政府控制,这就禁止了外国公司通过俄罗斯其它大型企业进入大陆架作业的可能性。

由此可以看出,进入俄罗斯投资,一是着眼于不具备“联邦意义”的大型项目投资,二是与大型俄罗斯国有公司合作,才有机会进入俄罗斯油气领域。2008年这一趋势更加明显。

五.中俄能源合作双方都期待能有新的作为

自2001年双方签署《睦邻友好合作条约》以来,中俄关系不断升级,2007年俄罗斯向中国出口能源超过67亿美元,俄中石油管道已签协议,具体问题正在谈判。未来合作还包括建炼油厂、终端销售加油站等。

东北亚国家正在发展成为世界经济的重要领导力量,俄罗斯也已将包括中国、日本、韩国在内的东北亚市场作为战略重点,写入2020年能源发展规划中。俄希望东方市场将来要占全俄能源出口市场的38%。从外交角度看,俄罗斯现在西部安全环境形势严峻,需要以中国作为依托,发展东北亚国家的关系。现在还不能说俄罗斯的发展重点已经东移,但至少可以说俄罗斯已将开辟东方市场、开发东西伯利亚和远东地区的油气资源作为战略重点,做了比较详细的战略部署。俄方有意搭乘亚太经济发展的快车,这对于中国来说应当是一个机遇。我国应结合中国能源发展战略与振兴东北老工业基地、西部开发结合起来,综合研究中俄合作的双赢机制,使俄罗斯的丰富资源和中国的巨大市场潜力真正做到优势互补、推动共同发展。

加强中俄能源合作,俄方在资源开发和基础设施建设方面,需要大量投资。2020年至2030年,俄计划在东部地区要开发3-5个大型油气田,配套建设能源供应基础设施,将油气用管道输送到东北亚各国市场,总计需要资金约2000-2500亿美元,仅管道建设就需要800-850亿美元。从安加尔斯到纳霍德卡港这条输油管道,日本向俄罗斯许诺70亿美元,实际远远不够。第一阶段的费用要由俄罗斯国有银行(Sberbank银行)循环贷款解决这项贷款最多也只能解决24亿美元,后续大量投资如何解决,仍需仔细筹划。

目前,中俄之间有两条天然气管道,意向性协议已签订,实施细节正在谈判之中。东线自满洲里入境,西线自新疆阿尔泰入境,输气能力600亿立方米。双方政府态度积极,但涉及相关利益集团的利益矛盾,不容易解决。主要是价格问题,如何平衡利益,中俄双方都在期待对方作出努力。俄罗斯社会科学院副院长鲍里斯.萨涅耶夫说:中俄能源合作涉及到各方面的利益影响到两国的长远发展,两国政府都有强烈愿望。希望合作企业顾全大局,不要斤斤计较眼前利益。要从国家能源安全供应和中俄长期合作发展的大局考虑,转换思维方式,不要贻误了大好的时机。他期待中国在深化改革的过程中,国内价格与国际市场接轨后,双方能达成一个能共同接受的价格。促成中俄能源合作实现双赢目标。

京公网安备 11010802020613号

京公网安备 11010802020613号