![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

1、光伏指导价及补贴预算总额有所下降

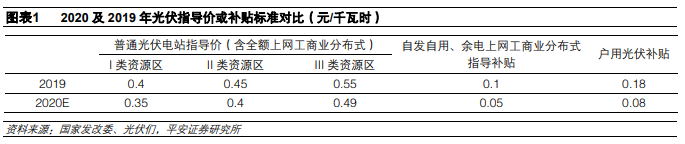

据媒体报道,新一轮的 2020 年光伏电价政策征求意见已经向部分行业企业征求了意见,根据最 新的征求意见文件,纳入补贴范围的 I、II、III 类资源区新增地面电站指导电价更新为 0.35 元、0.4 元、0.49 元/千瓦时(含税,下同),工商业分布式指导补贴为 0.05 元/千瓦时,户用光伏补贴标准为 0.08 元/千瓦时。与 2019 年相比,各类资源区竞价项目价格上限大约下降 5-6 分钱/千瓦时,户用光伏项目的补贴退坡力度相对较大。

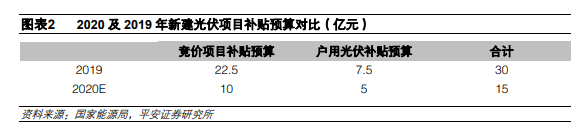

根据《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,2020 年 度新建光伏发电项目补贴预算总额度为 15 亿元。其中:5 亿元用于户用光伏,补贴竞价项目(包括 集中式光伏电站和工商业分布式光伏项目)按 10 亿元补贴总额组织项目建设。总体看,户用光伏的补贴预算退坡幅度相对较小,反映了政策的倾斜。

2、指导价下调或对竞价影响较小

2、指导价下调或对竞价影响较小

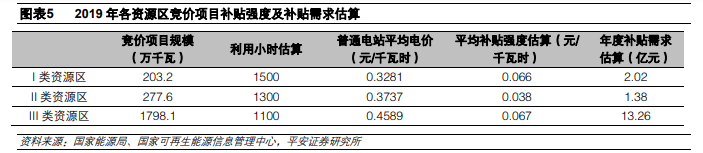

根据国家能源局披露数据,2019 年纳入国家竞价补贴范围的项目覆盖 22 个省份,共 3921 个项目, 总装机容量 2278.9 万千瓦,I 类资源区项目 100 个,装机容量 203.2 万千瓦,占总容量比例为 8.9%; II 类资源区项目 405 个,装机容量 277.6 万千瓦,占总容量比例为 12.2%;III 类资源区项目 3416 个,装机容量 1798.1 万千瓦,占总容量比例为 78.9%。

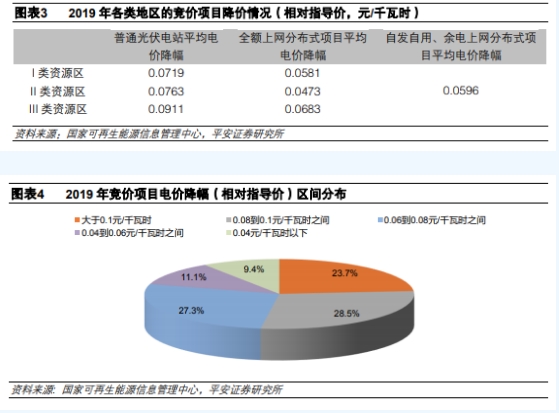

在 2019 年约 22.8GW 的竞价项目中,约 80%的项目最终的上网电价或补贴相对指导价的降幅超过 6 分钱/千瓦时,其中 III 类资源区项目相对指导价的电价降幅最大。考虑 2019 年以来组件价格的大 幅下降以及光伏投资成本的下降,估计 2020 年竞价项目的电价水平将进一步下降,因此,预计指导 价同比下降 5-6 分钱/千瓦时不会对 2020 年竞价产生明显的影响。

3、竞价项目规模有望与 2019 年基本相当

根据能源局披露数据,2019 年约 22.8GW 的竞价光伏项目年度补贴需求约 17 亿元,未用足 22.5 亿 元的补贴预算规模,竞价降补贴效果明显。

2020 年,竞价光伏项目的补贴预算约 10 亿元,较 2019 年 22.5 亿元的补贴预算总规模大幅下降, 较 2019 年竞价项目实际补贴需求 17 亿元也下降明显,2020 年竞价项目规模取决于申报项目规模 以及对应的补贴强度情况。

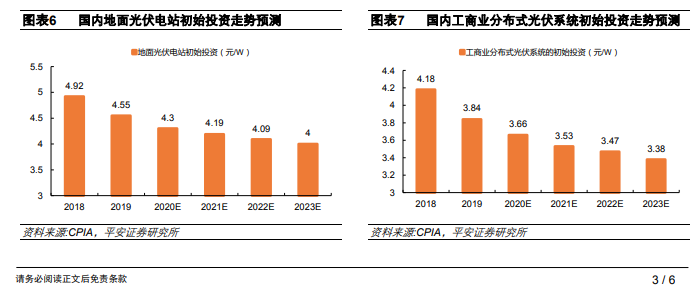

根据中国光伏协会的预测,随着组件产品价格的继续下降,2020 年国内普通光伏电站以及工商业分 布式系统的初始投资还将进一步降低,降低幅度有望达到 5%-6%。按照相同的收益率推算,2020 年的竞价项目平均补贴强度有望降 低 0.022-0.026 元/千瓦时,考虑 10 亿元补贴预算充分利用,对 应的竞价项目规模有望在 21-23GW 之间,与 2019 年竞价项目规模基本相当。

4、户用光伏指标将同比大幅增长

根据《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,户用光伏 纳入国家财政补贴范围的建设规模(即当年可安排的新增项目年度装机总量)按照年利用小时数 1000 小时和国家有关价格政策测算,并按照 50 万千瓦区间向下取整确定。当截至上月底的当年累 计新增并网装机容量超过当年可安排的新增项目年度装机总量时,发布户用光伏信息时的当月最后 一天为本年度可享受国家补贴政策的户用光伏并网截止时间。

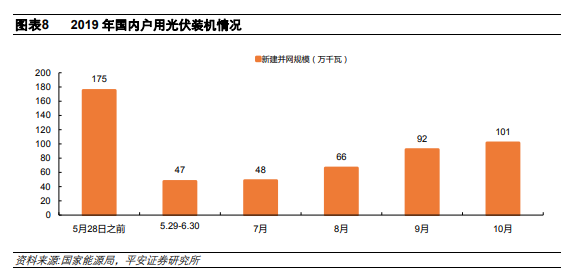

基于 5 亿元的补贴总规模以及 0.08 元/千瓦时的度电补贴,2020 年户用光伏纳入国家财政补贴范围 的建设规模应为 6GW,较 2019 年的 3.5GW 明显增长。从 2019 年实际运行情况看,最终并网的户 用光伏装机规模有望超出当年指标规模一定幅度,预计 2020 年户用光伏新增装机规模有望达到 7GW。

5、平价和竞价项目的申报进度有望提前

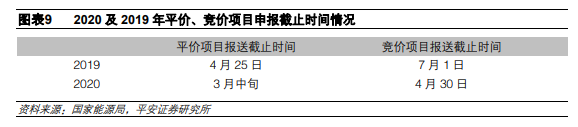

根据《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,2020 年 平价项目由各省级能源主管部门在落实接网、消纳等条件基础上组织实施,项目信息于 2020 年 3 月中旬报国家能源局;对于竞价项目,各省级能源主管部门于 2020 年 4 月 30 日前(含)按相关要 求将 2020 年拟新建的补贴竞价项目、申报上网电价及相关信息报送国家能源局。

整体看,能源局要求的 2020 年各省平价和竞价项目申报时间提前。尽管受新型冠状病毒疫情影响, 预计 2020 年平价和竞价项目申报进度仍将快于 2019 年,为项目建设施工留出了更多时间。

6、2020 年光伏项目指标较为充足

首先,我们预计 2020 年新增的带补贴项目指标规模(含竞价项目和户用光伏)有望达到甚至超过 2019 年的 26.3GW 的水平,平价项目仍将继续推出(2020 年平价项目要求年内实现项目备案和开 工),且竞价和平价项目推出时间有望较 2019 年提前。

其次,2019 年竞价项目以及平价项目结转规模可观。2019 年光伏竞价项目规模 22.8GW,第一批 平价光伏项目 14.8GW(后续河北、辽宁等地仍有规模较大的平价项目推出),考虑对应的主要建设 期 2019Q4 的国内新增光伏装机约 15GW,估计大部分项目都将结转至 2020 年。

在稳增长背景下,未来特高压建设进度有望加快。青海-河南特高压有望年内完工(配套 3GW 光伏), 陕北-湖北特高压工程已经开工(配套约 6GW 风电、光伏项目);准东-皖南、酒泉-湖南等特高压 配套项目有望加快推进,后续新的特高压项目也有望继续推出。

此外,2019 年已经完成开发商招标的领跑者及示范类项目的主要建设期也主要对应为 2020 年。 我们估计,在可利用项目指标充裕的情况下,考虑海外市场需求受新型冠状病毒疫情影响的不确定 性以及国内加大基建投资、稳增长的背景,维持 2020 年国内新增光伏装机有望达到 40GW 的判断。

京公网安备 11010802020613号

京公网安备 11010802020613号