![]() 煤炭

煤炭

![]() 煤炭

煤炭

导语

5月底,随“两会”及大秦线检修结束,港口煤炭资源结构性紧张局面缓解,贸易商捂货惜售情绪减弱,北方主流港口动力煤价格趋稳运行;进入6月后,月初市场观望情绪较强,交投氛围较冷清,但“迎峰度夏”在即,港口煤价仍受到多重因素支撑。

北方港口煤价稳中小幅下行

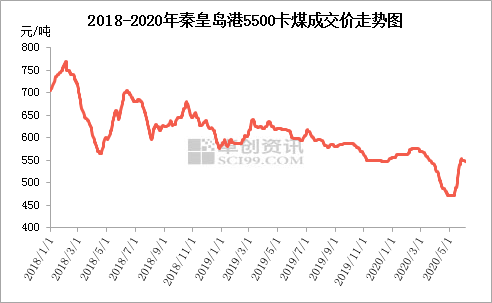

大秦线检修结束后,港口煤炭调入量持续增长,港口资源结构性紧张局面缓解;但月初下游用户观望情绪较强,同时降水增加后,南方水力发电情况改善,火电厂日耗较5月下旬有所回落,电厂拉运积极节奏放缓,港口煤价稳中小幅下行。据卓创监测,截至6月4日秦港5500大卡煤主流平仓价545-550元/吨,周环比下跌2.5元/吨,5000大卡煤主流平仓价485-490元/吨,周环比下跌2.5元/吨。

产地煤炭复产情况不及预期

尽管“两会”已结束,但主产区煤炭复产情况不及预期。一是部分前期停产煤矿仍需时间经验收合格后方能恢复生产;二是内蒙古地区“倒查煤炭腐败20年”,当地许多审批不合规的煤矿处于长期停产的状态;另外鄂尔多斯地区煤管票依然管控严格,各矿严格按照核定产能领票,煤炭供应增幅有限。

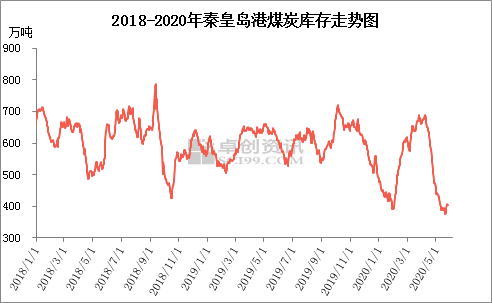

港口煤炭库存仍处于较低水平

尽管目前大秦线煤炭发运量已恢复到120万吨左右的正常水平,但因月初下游客户集中装船,煤炭调出量高位,导致港口库存回升缓慢,部分优质煤种资源仍较为紧张。

沿海电厂库存偏低

尽管进入6月份以来,随南方高温天气减弱、水力发电情况改善以及特高压检修完成,沿海六大电厂日耗震荡下行,日耗表现不及5月下旬;但目前电煤库存仍远低于去年同期水平。虽然目前看今年沿海电厂将库存补充至去年同期水平可能性不大,但在“迎峰度夏”的用煤高峰期来临之前,也必将有一波补库需求陆续释放。

京公网安备 11010802020613号

京公网安备 11010802020613号