![]() 新能源

新能源

![]() 新能源

新能源

前新能源首富朱共山旗下的协鑫能科似乎越来越让人看不懂。

1月24日,协鑫能源科技股份有限公司(下称 协鑫能科)发布业绩预告,预计2020年归属于上市公司股东的净利润7.76亿元~8.88亿元,同比增长40.15%~60.37%;基本每股收益盈利0.57元-0.66元。

业绩变动主要原因是:公司投建的相关天然气和风力发电项目陆续并网转入运营,装机规模及发电量、供汽量均同比上升;由于2020年煤炭和天然气平均价格同比下降的利好以及内部经营管理方面的提升,公司本年度取得较好的业绩增长。

这也在情理之中。毕竟,2020年全球天然气价格上涨了16%,新能源更是全球经济超级热点。国内新能源企业的股票翻了再翻。

但协鑫能科是个例外。截至1月24日,协鑫能科股价为5.7元/股,股价处于自2018年来形成的平台,走势为震荡横盘。这个平台可以说是协鑫能科的历史底部。这就十分奇怪,比如隆基股份从2018年6月的20元已经涨到现在121元。就说电力热力供应板块的川能动力股价也从2018年10月的3元左右飙升到现在的接近16元。换句话说,协鑫能科的股价与新能源发展的大背景与其净利预增超40%数据极度不匹配。

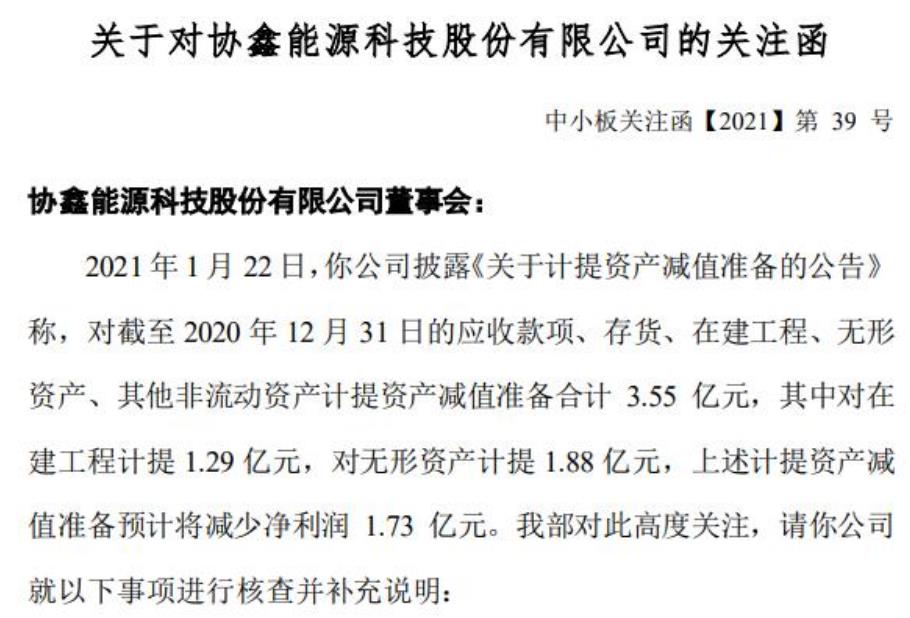

让人没有想到还有协鑫能科的大幅商誉减值。1月22日,深交所向协鑫能科发关注函称,2021年1月22日,公司披露《关于计提资产减值准备的公告》称,对截至2020年12月31日的应收款项、存货、在建工程、无形资产、其他非流动资产计提资产减值准备合计3.55亿元,其中对在建工程计提1.29亿元,对无形资产计提1.88亿元,上述计提资产减值准备预计将减少净利润1.73亿元。

这并非协鑫能科的首次商誉减值。2020年2月28日,其发布关于计提资产减值准备的公告,信用减值准备和资产减值准备合计1.13亿元,预计公司2019年度归属于母公司所有者净利润减少6982.27万元。

更让人好奇的是,2020年11月20日协鑫能科发布公告称,公司近日接到公司控股股东上海其辰投资管理有限公司(以下简称上海其辰)通知,获悉上海其辰所持有本公司的部分股份办理了解除质押同时进行了再质押。上海其辰于2020年11月17日将原质押给中国长城资产管理股份有限公司上海自贸试验区分公司的公司股份2.80亿股解除质押,占其所持股份比例为35.74%。截至本公告日,上海其辰累计质押股数约为7.75亿股,占其所持股份比例为98.99%。公司股东协鑫创展控股有限公司累计质押股数约为8620万股,占其所持股份比例为100%。

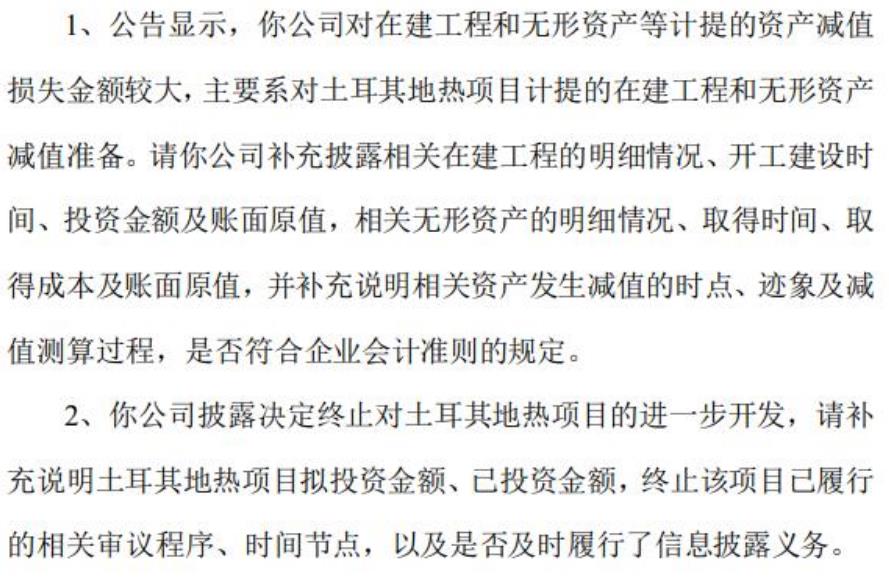

先来说说商誉减值是不是一个雷。“每日资本论”认为在情理之中,前提是协鑫能科在土耳其地热项目计提的在建工程和无形资产真实可靠。这也是深交所关注重点问题之一。如果这个没有问题,那么在营收增长较快的情况下,进行必要的商誉减值,更有利于企业的健康发展。这也并非让人觉得非常奇怪。

值得一提的是,协鑫能科重组方案中包含着业绩承诺,即协鑫智慧能源在2018年度、2019年度和2020年度实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.95亿元、3.71亿元和5.81亿元,合计不低于11.47亿元。

彼时,外界对此业绩承诺存在一些担心。数据显示,协鑫智慧能源在2015年、2016年、2017年的归母净利润分别为3.91亿元、4.54亿元、3.55亿元,业绩下滑主要是由于燃料市场价格波动引起的生产成本增加以及积极开发投资清洁能源项目而产生的前期资金成本上升。要是按这个趋势发展下去,想要达成业绩承诺恐怕还有点难度。

让意想不到,协鑫能科超额完成了业绩承诺。财报显示,协鑫能科2018净利润3.32亿元,2019年5.54元,2020年净利预计超7亿元,三年累计15.86亿元。再加上全球新能源大发展的背景,未来若无大的变化,其业绩应该继续保持良好发展态势。

这样非常有利于缓解其资金压力。2020年三季度财报显示,协鑫能科货币资金37.79亿元,短期借款26.9亿元,一年内到期的非流动负债14.35亿元,流动负债总计87.56亿元,资金链还是相当紧绷。

此外,协鑫能科的资产负债率在2020年三季度也超过了70%。拉长时间轴,其资产负债率从2018年的5.74%猛增至2019年的68.09%,呈现逐年走高态势。

问题来了,既然如此,作为控股股股东股权质押为何高达98.99%,协鑫能科唱得哪出呢?难道控股股东放着好好的新能源大发展的机会不玩了,“要跑”?

要搞清楚协鑫能科的事情必须以“协鑫系”为一盘棋来看待,就基本清楚了。

协鑫能科是江苏协鑫集团创始人朱共山控股上市公司,2019年借壳霞客环保上市,也是朱共山手中三驾马车之一,另外还有两家上市公司保利协鑫能源、协鑫集成。协鑫能科控股股东为上海其辰持股57.93%,实控人是朱共山持股,协鑫智慧能源股份有限公司是其控股子公司,主营业务为清洁能源发电、热电联产及综合能源服务等。

朱共山在中国能源界赫赫有名。1990年,他在香港创业,成立协成电器设备,1996年,在太仓成立太仓协鑫置富热电。到2002年,公司有多家热电厂投产。2006年,朱共山进军光伏产业,协鑫硅业科技控股公司成立。

2007年是朱共山的高光时刻,他将手中多家电厂资产整合,并将保利协鑫能源带到香港上市,这是协鑫集团的第一家上市公司,坊间也称之为“民营电王”。2009年,保利协鑫能源以超260亿港元的价格收购江苏中能硅业100%股权,由此跻身新能源龙头股行列,更引来中投公司55亿港元的入股,成为其第二大股东。至此,保利协鑫能源成功跻身全球最大多晶硅和硅片供应商之列,其多晶硅和硅片产量世界第一,朱共山也被业内称为“世界硅王”。

2009年,朱共山曾以97亿元身家成为胡润能源富豪榜首富,2011年,他以财富160亿元成为当年胡润新能源富豪榜新能源行业的首富。保利协鑫能源的市值也曾高达1134.85亿港元。

但2018年,光伏行业遭遇寒冬。朱共山的能源公司业遭遇重创。财务报告显示,截至2019年上半年,保利协鑫能源身上的总负债高达865亿元。截至2020年中报,保利协鑫能源净利亏损仍高达19.96元,货币资金货币资金68.18亿,但短期借款高达286.7亿元,流动负债470.91亿元。债务依然十分沉重。

敲黑板!从股权穿透来看,协鑫能科的控股股东是上海其辰,而后者的大股东是协鑫集团有限公司。

到此,答案呼之欲出——上海其辰质押协鑫能科股权也是为了朱共山缓解“协鑫系”沉重债务和未来发展。

想象空间在哪儿呢?去年,朱共山在全球光伏大会上表示,光伏电站单瓦造价已降到4块钱以下,光伏发电“一度电一毛钱”也不再稀奇。光伏“平价上网”之后的下一站,是“低价上网”,然后是清洁替代。

截至1月25日开盘,受净利大幅预增影响,协鑫能科集合竞价一度涨停,最终以3.51%高开。

京公网安备 11010802020613号

京公网安备 11010802020613号