![]() 新能源

新能源

![]() 新能源

新能源

报告摘要:

十四五规划期间,预计全球用电规模将会以每年约2.2%的速度增长至2025年的约30,317太瓦时,其中,中国的贡献预计较为突出,《中国电力发展报告2019》中称,2025年全社会用电量将达9,100-9,500太瓦时,全球占比将超30%。

为了兑现《巴黎协议》中的承诺,全球范围内光伏装机量也将开启大幅增长模式,根据中国光伏业协会预计,截止2025年,乐观估计下,全球范围内累计光伏装机量或将达到约375吉瓦,在相对保守的估计下也将达到约284吉瓦。

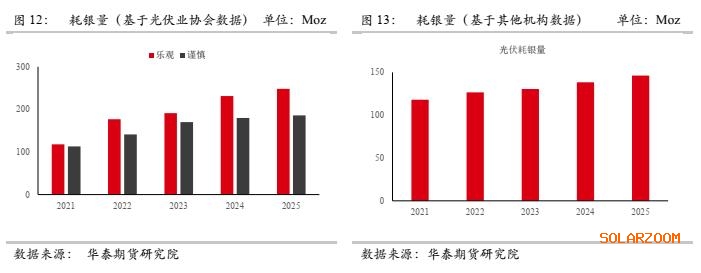

至于光伏板块耗银方面,2021-2022年,若按照中国光伏业协会对于未来全球装机量预估,乐观估计下,全球光伏板块耗银量将会分别占到白银年产量的7.72%与12.28%,而在相对保守的估计下也将分别达到6.73%与8.49%。

参考BNEF、HIS、PV lnfolink、HPT这四家机构对于光伏装机量的平均预测数据来看,在2021-2022年,全球光伏板块耗银量占全年白银产量的比例约为7.73%与7.85%。

故此,综合各类机构对于未来装机量的预测,在白银年产量不出现大幅激增的情况下,光伏板块耗银占比在2025年时大概率将会超过12%。

PS:

由于文中有大量能量以及功率单位,且不同单位间量级差距巨大,故此在此做简单汇总:

能量单位:

1太瓦时(Twh)= 10亿千瓦时(Kwh)

1兆瓦时(Mwh)= 1,000千瓦时(Kwh)

功率单位;

1吉瓦(GW)= 1000兆瓦(MW)

1兆瓦(MW)= 1000千瓦(KW)

背景

刚刚过去的2020年是《巴黎协定》签署的第五年,此前共有178个缔约方宣布参与此协议。《巴黎协定》的长期目标旨在将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内。而中国则承诺在2030年左右,二氧化碳排放达到峰值,并争取尽早实现,且尽早使2030年单位国内生产总值与二氧化碳排放量之比较2005年下降60%至65%。全球范围内,联合国气候科学专家委员会建议2050年之前将气候排放量在2010年的水平上减少40%到70%。

光伏发电作为清洁能源中重要的一员,其未来的发展对于世界范围内的减排势必将会起到突出的贡献作用。

国内光伏发电节省碳排放量及经济效益测算

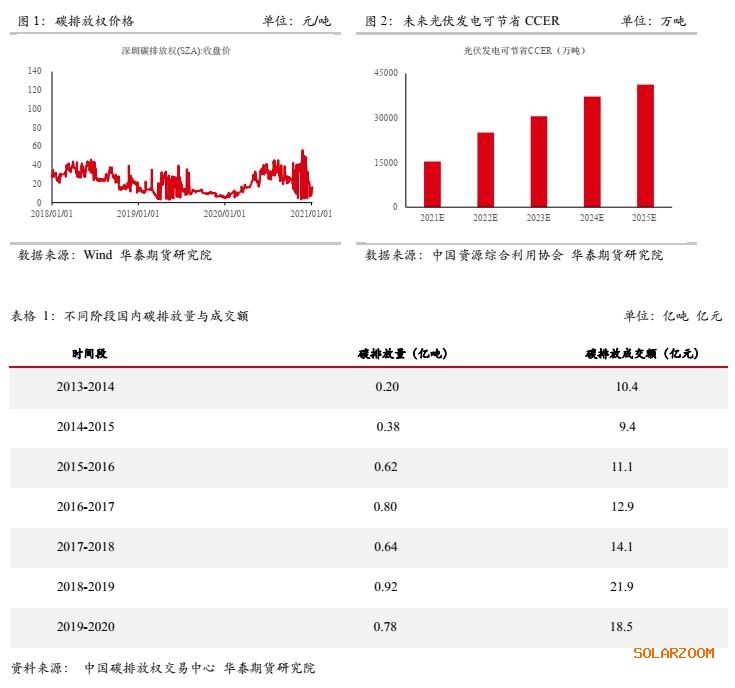

2021年1月5日,生态环境部公布《碳排放权交易管理办法(试行)》,并将于2021年2 月1 日起施行。目前共有2,225 家发电企业被列入重点排放单位。目前主要有三种方式达到碳排放目标:

1。 企业通过节能减排,减少自身排放量。

2。 通过碳市场交易购买配额。

3。 通过购买CCER(国家核证自愿减排量)抵消部分碳排放。

光伏板块在降低碳排放方面拥有压倒性的优势。

①根据此前中国资源综合利用协会可再生能源专业委员会和国际环保组织绿色和平发布的《中国光伏产业清洁生产研究报告》中称,根据测算,光伏发电的二氧化碳排放为33-50克/度,煤电为796.7克/度。光伏发电的二氧化碳排放量只是化石能源的十分之一到二十分之一,优势十分明显。

②从可再生能源开发的CCER角度出发,以及光伏项目开发CCER的经验来看,100MW的光伏项目每年可以开发出11万吨CCER,全生命周期内最多可以开发21年,即全生命周期内最多可以开发出231万吨CCER。若以2020年深圳碳排放权均价(25.22元/吨)的价格进行测算,生命期内可以通过碳排放权交易额外获得的收益约为5,825万元,平均每年约277万元。而这部分的收益,可以有效降低7%左右的LCOE(平准化发电成本,按年利用小时数1000小时,上网电价0.3元/Kwh测算),这对于保障全国光伏电站实现平价上网也有着十分积极的作用。同时也为光伏发电的进一步普及打下了坚实的基础。

全球用电规模预计

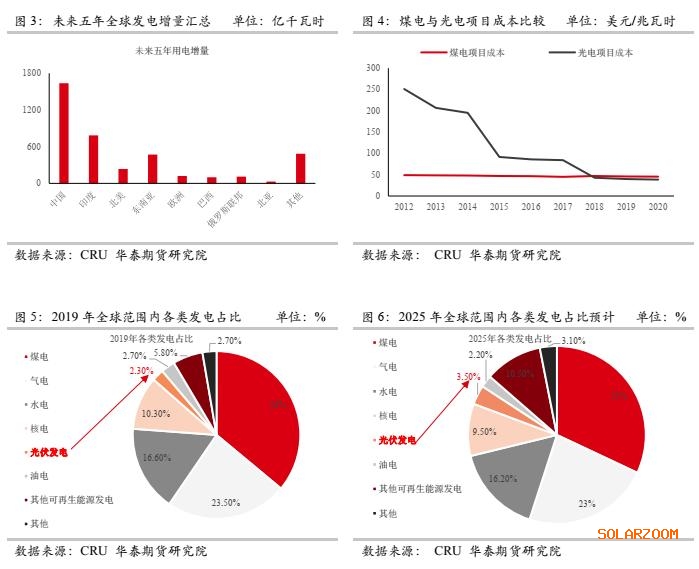

根据CRU此前的报告称,在2020至2025年间,全球的用电量将会从2019年的26,663亿千瓦时以每年约2.2%的速度增长至2025年的约30,317太瓦时,由于光伏项目成本于近年来呈现持续下降的态势,并且目前已小幅低于煤电项目成本,预计光伏发电比例将从2019年的2.3%上升至3.5%,虽然整体比例似乎不算太大,但从绝对量上来看依然不容小觑。

中国方面,根据2020年7月国家电力规划设计总院发布的《中国电力发展报告2019》中所述,2025年全社会用电量将达9,100-9,500太瓦时,“十四五”全国尖峰负荷控制规模为5,000万千瓦左右。

不同机构对于光伏装机量预估

·中国光伏业协会:

就未来光伏装机以及发电量预估而言,根据中国光伏业协会结合十四五规划中相关事宜预计,乐观情况下,全球年均光伏新增装机量或将达到287吉瓦,在相对保守的估计下,也将达到222吉瓦。

而在中国,乐观情况下,十四五期间年均新增光伏装机量将达到约90吉瓦,在相对保守的估计下也将接近70吉瓦。

·CRU

在光伏装机量方面,CRU 2020年6月的报告预计,截止2030年,全球累积光伏装机量将会超过1,500吉瓦。其中中国方面的贡献将会在32%左右。不过由于CRU发文时,中国方面尚未发表十四五规划报告,也并未明确提及未来对于光伏板块发展以及装机量的具体目标,相比之下,CRU对于未来新增的预计相较于中国光伏业协会的预计显得十分保守。

具体预测如下表所示:

·其他机构(BNEF、HIS、PVinfolink、HPT)

全球范围内其他机构对于未来光伏装机量的预测则是大多介于中国光伏业协会以及CRU的预测之间,就年均装机量而言,机构普遍预测预至2025年,新增年均装机量将会达到200吉瓦的水平。

白银在光伏电池中的作用简介

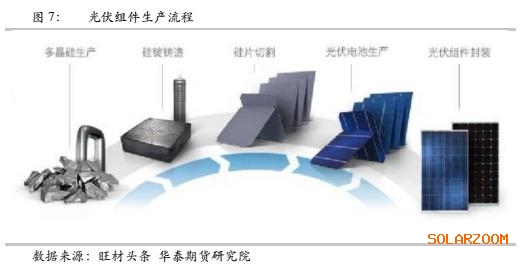

白银由于其优秀的延展性以及导电性,故此是太阳能电池板的一个主要的配件,太阳能电池板上90%的硅片都需要白银来焊接。虽然作为贵金属而言,白银价格相对昂贵。,但它依然被广泛用于晶体硅光伏电池。一般而言,一块完整的光伏电池板从材料到成品,包括了“硅料处理-硅棒切割-电池片生产-组件生产-组件应用”全过程。其流程如下:

白银主要使用在光伏电池生产流程中的单片焊接过程中,传统工艺中,一般采用银扁线构成电池的接头,然后利用点焊或焊接(用红外灯,利用红外线的热效应)等方法连接起来。现在一般使用电镀60%的Sn、38%的Pb、2%的Ag后的铜扁丝(厚度约为100~200μm)。接头需要经过火烧、红外、热风、激光处理。由于铅有毒,因此现在越来越多地采用96.5%的铜和3.5%的银合金。

光伏板块耗银量分析

根据世界银行此前的报告称,预计至2050年,在能源相关板块的耗银量将会较当下上涨超50%,而其中又有超过95%是来自于光伏发电。

由于白银价格相较于其他基本金属而言更为昂贵,因此生产企业便会想方设法在生产过程中降低光伏组件的耗银量。据CRU报道,2009年每块光伏电池耗银量大约在521毫克,至2016年,单块光伏电池耗银量已下降至130毫克左右,降幅超过75%。由于技术限制,预计在2030年后,单位耗银量将会降至极限。若折算为单位功率耗银量,则2021年至2025年,单位瓦特耗银量也将从2020年的约16.5mg/w逐渐下降至约10.5mg/w。截止2030年,单位发电量耗银将会下降至8.5mg/w的水平,之后进一步下降的可能性相对较低。

根据前文提及的不同机构对于未来装机量的预测以及参考CRU报告中对于单位瓦特耗银量的预估,计算2021-2025年全球范围内光伏系统对于白银的消耗量结果如下:。

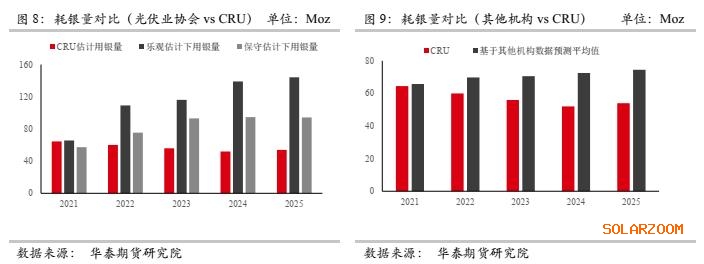

首先,根据中国光伏业协会所预测的新增装机量所计算结果可得,至2025年,全球光伏板块用银量在乐观的估计下将会达到144.06Moz,而在相对谨慎的估计下,也将会达到94.22Moz。

而根据BNEF以及HIS等机构所预测的结果,至2025年各机构所预计的平均光伏板块耗银量将会达到74.53Moz。这一数字相较于此前基于中国光伏业协会所预期的未来装机量所计算得的耗银量明显偏少。

总体而言,由于对未来光伏整体装机量的预测存在较大出入,故此在光伏板块整体耗银量方面,基于不同机构的预估数据所测算出的耗铜量也有一定差距。且至2025年,该差距呈现扩大趋势。

统计预测

若尝试用线性回归的方式对于未来光伏板块耗银量进行预测。选择自变量为:年新增基站量(X1)、单位瓦特耗银量(X2)进行回归分析。参照自2011年至2020年的数据,可得回归结果如下所示:

可以发现,虽然使用上述多元线性回归所得到的拟合优度相对较高,并且也可通过F检验,但是单位瓦特耗银量这一自变量的 P值明显偏大,考虑到单位瓦特耗银量的下降速率在2021年之后会出现放缓,故此不排除模型存在异方差问题。因此舍弃该自变量所得到的单元线性回归结果如下所示:

可以发现,一元线性回归结果的拟合优度虽然有小幅下降,但F检验以及P值均相对正常,故以此回归方程为准,计算光伏耗银量(Y)=37.17 + 0.54×年新增光伏装机量(X),预测结果如下:

可以发现,当舍弃单位瓦特耗银量这一变量之后所预测得到的数据较此前预计明显偏高。需要注意的是,据CRU预估,自2021年至2025年间,单位瓦特耗银量将会从12.5mg/w下降至约10.5mg/w,下降速率较此前虽有所放缓,但下降幅度仍达到4%左右。这里需要提醒的是,倘若由于技术限制或是其他原因致使单位瓦特耗银量无法按预计速度下降,那么光伏板块的耗银量将会更加可观。

白银供应增量预期

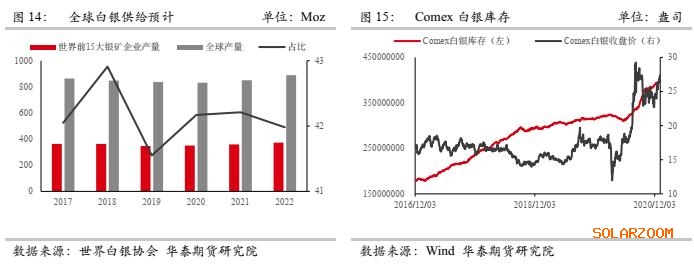

2020年间,受“新冠”疫情影响,原本集中在墨西哥地区的投产受到一定阻碍,由于2021年疫情是否能够随着疫苗的推出而被有效控制犹未可知,因此产能能否如期恢复尚存在较大不确定性。考虑到白银价格于2020年大幅上涨,且根据世界白银协会报告显示,目前主要白银企业生产成本仍在11美元/盎司至13美元/盎司(边际成本为7美元/吨左右),在高利润驱使之下,预计未来两年白银产量仍将会明显增长,预计2021与2022年,白银的产量增速分别为2.25%与4.54%达到851Moz与889Moz。

但是,目前全球范围内白银的“天量库存”仍将淡化白银的基本面影响,结合上文中所估算的光伏板块用银量而言,2021至2022年,若按照中国光伏业协会的预估,光伏板块耗银量在乐观的估计下,将会分别占到白银年产量的7.72%与12.28%,而在相对谨慎的估计下也将分别达到6.73%与8.49%。若用除去CRU之外其余机构对于未来光伏装机量的数据进行预测,平均来看,在2021与2022两年间,光伏板块耗银量占全年白银产量的比例约为7.73%与7.85%。

因此综合来看,在白银年产量不出现大幅激增的情况下,这一比例在2025年时大概率将会超过12%。

京公网安备 11010802020613号

京公网安备 11010802020613号