![]() 新能源

新能源

![]() 新能源

新能源

分外眼熟的硅料飞涨背后,光伏行业又一个技术、产业变革的契机已到。

自2019年第一批光伏实现平价上网,各国政府分别明确“碳达峰”、“碳中和”总体目标,光伏产业迎来又一轮投资春天,从硅料到硅片、电池、组件,各个产业链条不断扩产。

加之欧美货币超发,大宗商品价格飞涨,硅料价格随之水涨船高。让光伏行业谈之色变的,是新一轮“拥硅为王”场景的重现。

回望光伏行业在国内20年来的发展历程,不断经历希望与绝望、危机与生机的周期性变化,每一次产业发展的核心,以及格局变化最终都源于技术的升级。如今,中国光伏产业新一轮的拐点,也正是光伏产业新一轮产业变局、技术创新的前奏。

光伏盛世,挑战依然

“太阳能现在是历史上最便宜的电力来源。”2020年10月,国际能源署(IEA)在其一份报告中提到,中国和印度的太阳能每兆瓦时的成本仅为20到40美元,欧洲和美国的成本也仅为30到60美元。

在这份报告当中,IEA将太阳能称为电力行业“新王”,因为太阳能发电成本的优异表现,大幅调高了未来20年非水力可再生能源的发电量。

随着碳达峰、碳中和共识的确立,一个新的光伏盛世看似已经到来。据中国光伏行业协会预测,2021年全球光伏新装机量将达到150-170GW,2025年有望达到270-330GW,未来5年,全球光伏市场将持续快速攀升。

这一轮光伏盛世背后,其起点是过去10年,光伏产业链成本的快速下降。

BloombergNEF称,过去10年太阳能组件价格下降了90%。

巧合的是,其起点也正是2012年,上一轮硅料价格飞涨。如今的一幕,又似曾相识。光伏行业盛世带来的新一轮光伏市场的加速投资扩张。

据不完全统计,2020年国内上市光伏企业公布的40个扩产项目总投资金额高达2000亿元,隆基股份一家在扩产方面的投资超过360亿元。Solarzoom智库的数据显示,2020年第四季度光伏产业的扩产创下38个季度之最。

但是,挑战在于,作为间歇性能源的光伏发电,其储能环节的成本降低速度并不乐观,倒逼光伏产业链只能以持续的技术进步,继续降本。由于全产业链扩产,硅料、银铜等大宗商品持续涨价,最终导致光伏产业链延续10年的成本下降趋势被终结。

光伏行业必须寻求新的技术突破路径,避免行业内卷,重回持续降本,提升光伏产业成本优势的创新路径。

在5月底的一个论坛上,TCL科技高级副总裁、中环股份总经理沈浩平表示,“在工业4.0时代,光伏行业工艺技术变革曲线和光伏制造业变革曲线将合二为一,对先进技术、先进集成以及先进制造方式的推动,将是光伏行业未来三到五年高度重视的一个发展方向。”

光伏硅片蛙跳创新,硅片龙头易主

下游电站投资者和运营商对于度电成本持续降低的要求,与上游原材料的大幅飞涨的作用之下,结果只能是产业链的内部价格博弈。

两个月之前的一次演讲当中,沈浩平直言,这样的博弈不是互赢,结果毫无疑问将会给产业和企业带来严峻挑战。

出路何在?中环股份身跨半导体、光伏两个领域所带来的视野优势显现。同样是在两个月前的这场演讲当中,沈浩平总结,中环股份的路径在于两方面:蛙跳式创新和精益制造两条路线并进。

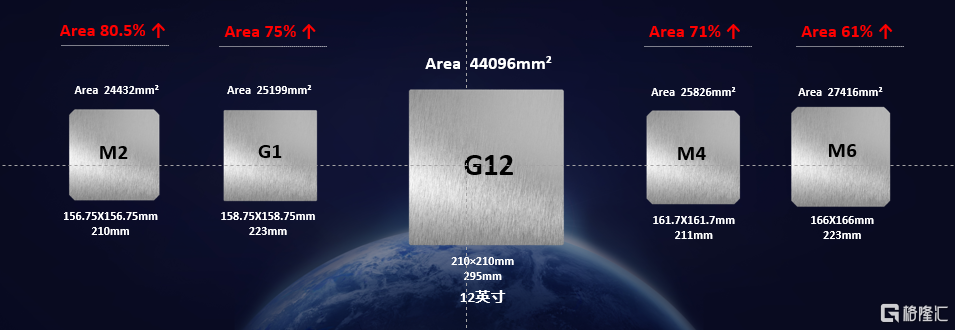

2019年8月,中环股份发布12英寸210mm硅片,而在此之前市场一直158mm、166mm尺寸硅片为主。对于光伏行业而言,这是一步蛙跳式的创新。

2020年,光伏市场主流硅片尺寸是,被行业称为M2的158.75mm和被称为M6的166mm尺寸,两种规格产品合计占比达到77.8%。M2是现有电池生产线最易升级的方案,而M6是现有电池产线可升级的最大尺寸方案,被视为近两三年的过渡尺寸。

中环股份一步将硅片尺寸提升至210mm。这一蛙跳创新的背后,仍然是光伏行业持续降本的终极追求所推动。

相比M2和M6,210硅片表面积分别提升了80.5%和60.8%,其中,210硅片P型PERC电池60片半片组件,较M2硅片72片半片组件功率高出200W,组件转换效率高出0.91%。

锱铢必较的光伏行业,这一效率的提升是关键的,意味着光伏电站生命周期的成本下降,回报率提升。在电站建设环节,210硅片对比M6的度电成本可降低4.1%。

沈浩平透露,对于210硅片项目,中环股份内部讨论1年多,最终“意外”获得产业链的齐心支持。这一创新平台和出口,让下游电池、组件以及其他配套企业快速跟进,大功率组件600W+生态联盟加速形成,大尺寸产业链扩产速度超出预期。

这一效果也让下游电站看到希望。天合光能高层在其演讲中透露,目前多数电站招标,明确提出550W以上的功率要求,照此标准,行业内只有210以及部分其他型号的大尺寸硅片才能满足要求。

如今,中环股份将重心押注在210mm大硅片的扩产上。2020年年报显示,中环股份预计2020年末总产能合计52GW,其中G12产能超过19GW。未来预计三年新增产能均为G12硅片,届时总产能为85GW。

此消彼长,国内两大光伏硅片龙头易位。2021年年初,行业智库Solarzoom明确预言,因为210硅片在技术、生态方面的优势,中环股份或将替代隆基股份,成为光伏硅片市场新的龙头。

如今来看,这一趋势已在眼前。

工业4.0,不只是自动化

光伏硅片直接从M2、M6,蛙跳跨越到210,不仅仅是意味着硅片尺寸的变化,210带来的变革,影响到了整个光伏产业的生产、经营方式。

沈浩平自述,中环股份是一个“愿意改变,并且爱改变自己制造方式的公司”。

在近期的几次演讲当中,沈浩平提及其精益制造的目标,不只是自动化生产、信息化,而是要着力推动的是在光伏行业这个市场周期变化巨大的行业当中,实现柔性制造,让生产可以与上下游供需互动,适应上下游的变化。

终极目标无他,仍然是通过降低光伏行业的沟通、交易成本,变博弈为互赢。天津环智G12工厂,应运而生。

这一项目自2018年动工,在历时两年建设后,G12工厂已具备工业4.0智能工厂的水平,即通过自动化产线的搭建以及信息系统的融合,实现全面自主的生产能力。

通过搬运和物流自动化,以及智能派工决策应用,G12工厂已经实现了全面的物流的自动化。G12通过信息化的系统集成使各种设备之间能够互联互通,从而让整个工厂实现智能化运行。

此外,G12工厂所搭建的数据平台,在客户端能够实现产硅片全产业链的数据追溯,通过数据追溯,可以让客户通过单晶和切片的数据实现关键支撑数据的关联,建立起数据分析的基础。

出身半导体领域的中环股份,正在将其半导体领域的经验移植到光伏行业当中。其效果相当明显。中环股份2009年建成的内蒙古工厂,单人只能操作4个机台,而在天津环智工厂,人均操作机台的数量已达192台,人均年生产产值也超过了1000万元。

光伏行业生产、经营方式,随着产品的蛙跳,已经日渐转变。

“将老虎放出笼子”

2020年7月,TCL科技豪掷125亿元,通过中环集团混改,拿下其100%股权。

坚守半导体显示主业10年的李东生,进入光伏、半导体材料行业。

“光伏和半导体材料作为中环集团主要业务,都有非常好的业务前景。其中TCL科技和中环半导体业务更是高度契合和互补。” 2020年,控股中环股份之初,TCL创始人、董事长李东生曾谈到。

同时,他也对中环集团经营管理团队十分看好,“在过去这个行业激烈的竞争中,中环股份一直保持强劲的竞争力,在原有的地方国有体制下,能够和各种所有制保持一种竞争力,非常难得。”

李东生所言不虚。光伏行业发展历史上,中环股份多次成为技术创新的引领者,但是,始终未能尽享其中的领先收益,却多次为他人做嫁,人力资源流失、技术流失,反而成就了其同行对手的快速崛起。

受国企体制所限,其运营效率,投资回报,也低于同行。

2021年2月,中环股份抛出其历史上投资金额、产能规模最大项目,与宁夏回族自治区人民政府和银川经济技术开发区管理委员会共同投资建设了50GW太阳能级单晶硅材料智能工厂及相关配套产业项目。

不久前,沈浩平在接受采访时透露了该项目的一个细节。在TCL体系内,银川和天津的两个新投资项目,内部决策流程非常快。从内部讨论,到决策,再到与相关方谈判,总共只用了3个月的时间即告完成。

“在原有的体制当中,这是不可想象。”沈浩平说。

随着混改的完成,TCL体系下的中环股份,正逐步推动其激励机制、薪酬体系与市场接轨,“将老虎放出笼子”。

作为中环股份新任董事长,李东生及TCL系高管在中环股份投入了相当多的精力和时间。2021年春节前后,李东生曾亲自带领中环股份高管,遍访国有大型银行,为中环股份寻求金融机构理解和支持,直接为中环股份节省大笔融资成本。

TCL系与中环股份的协同还不止于此,TCL科技所处的半导体显示领域,刚刚经历史上最漫长寒冬,有着多年提升管理效率、极致降本的经验,这是NewMoney带给光伏行业最宝贵的经验。

随着混改完成,这一效果将逐步体现。

京公网安备 11010802020613号

京公网安备 11010802020613号