![]() 新能源

新能源

![]() 新能源

新能源

2021年以来的平价风电已经让中国风电装备制造业开始逐步适应低风速、平价的市场形势需求,半年大考已经结束,4家风机主业上市公司中报也在中下旬悉数亮相,结果也给抢装后的给中国风电行业未来的市场带来了希望。

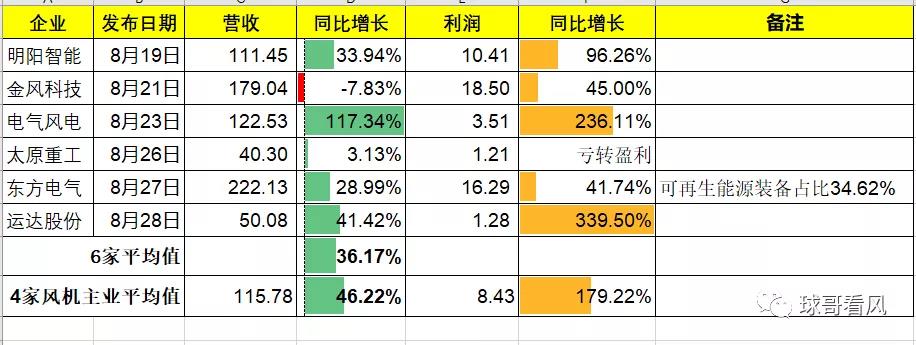

数据来源于上市公司财报

风电主机上市四小龙:营收和利润双双同比逆势增长6家上市公司中,4家企业为风机装备为主业,东方电气和太原重工为综合性装备企业,从金风科技,明阳智能、电气风电和运达股份的主要经营指标来看,营收最低增长率高达41%,平均增长率为46.22%,在2021年低价风机潮流的影响下,主机价格同比2020年上半年(实际交付)价格至少下降30%以上(2020年风机价格主要在5-10月涨价),在价格走低的形势下,四家风机主机企业的营收最高增长117%(电气风电),而净利润这一块,运达则是给出了339%的骄人成绩。值得关注的是,金风科技在营收下降的情况下,利润增长45%,毛利率也提升了近10个百分点,充分显示了作为国内龙头老大在应对应对平价风电市场和技术方面的独到之处。电气风电更是一骑绝尘,营收增长117%,超过东方电气营收的50%,要知道东方电气的水电,火电业务近几年也是非常强势。在大家认为抢装之后的平价风电会迎来断崖式的市场变化,结果2020年年底的开始的3101元/kw风机带塔筒直接迎接风电的平价时代。

技术创新大幅降本:中国风电产业正在迎接一次质的飞跃

电价下降40%以上,并未给2021年中国平价风电带来负面影响,反而中国风电行业企业及时调整步伐,积极应对,与光伏2018年的530一样,风电的反应似乎比光伏来得快,从装备的价格而言,半年时间跳水50%(最高),给3060的双碳目标实施注入了一剂强心针。

抢装潮下的中国风电

技术创新让中国风电平价硬着陆成功

2020年下半年开始,中国风机企业就开始了大容量,大叶轮风机的技术创新竞争,半年时间30多款4MW以上容量陆上机型横空出世,因为边际成本的下降,让风机的价格接连下降从3101元/kw(主机带塔筒)到最低2360元/kw(同上),对比2020年带塔筒5000元/kw,下降幅度最高达到50%以上,不得不说,在市场倒逼形势下,技术创新为中国风电的平价硬着陆做出了重大贡献。

3060的历史机遇让中国风电平稳延续2020年抢装尾潮

从当前风电的装机容量来看,1-6月,1-7月都同比2020年,2019年增加40%以上;从招标容量来看,更是同比增长50%以上,1-6月招标容量超过3200万千瓦。就这个数据来看,2019年的海陆装机容量才2600多万千瓦,在平价时代和3060时代,在生态环保和各种苛刻的监管条件下,风电的发展反而逆势增长,不得不说中国政府在应对3060方面做出的巨大努力。

4小龙存量订单5051万千瓦:2022年市场依可比2020年形势

从4家上市公司的财报及业绩材料展示看,大家手里的订单还是非常的充足:

金风科技:在手订单1640万千瓦

金风科技在手订单(来自金风科技2021年中报业绩展示)

运达股份:风电机组新增订单创历史新高,达到795.63万千瓦,累计在手订单1194.13万千瓦(包括已签合同尚未执行的项目和中标尚未签订合同的项目)

明阳智能:在手订单1602万千瓦

明阳在手订单(来自明阳2021年中报业绩展示)

电气风电:公司在手订单为6.15GW。其中陆上3.69GW,海上2.45GW,海外0.007GW。

仅4家上市公司存量订单(截止上半年)累计超过5000万千瓦,还有其他13家风电企业,累计存量订单预计不低于5000万千瓦,从这个数据来看,2022年的市场将不低于2020年的抢装形势。当然低价对所有风电主机企业而言,都是一次考验,如何做到精益管理,通过研发,生产,规模进一步提升产品的质量可靠性,降低产品的成本竞争力。

京公网安备 11010802020613号

京公网安备 11010802020613号