![]() 新能源

新能源

![]() 新能源

新能源

我们认为行业进入龙头产能加速扩张及盈利能力改善的时期,是目前环保行业中的最佳细分赛道之一,而光大环境则是垃圾焚烧行业绝对龙头。

垃圾焚烧项目规模全行业第一,绝对龙头地位无可撼动

我们统计截止到2020年10月,全行业垃圾焚烧投运总产能52.1万吨/日,光大环境在手垃圾焚烧项目规模全行业第一,投运产能占行业总产能13%,体量是第二名的两倍以上,龙头地位无可撼动。

至2020年6月30日,环保能源板块共签署177个项目,包括133个垃圾发电项目、25个餐厨垃圾处理项目、6个污泥处理处置项目等,设计规模为年处理生活垃圾约4583万吨、年上网电量约151亿千瓦时、年处理餐厨垃圾约111万吨、年处理污泥约19.3万吨及年处理医疗废物约4000吨。

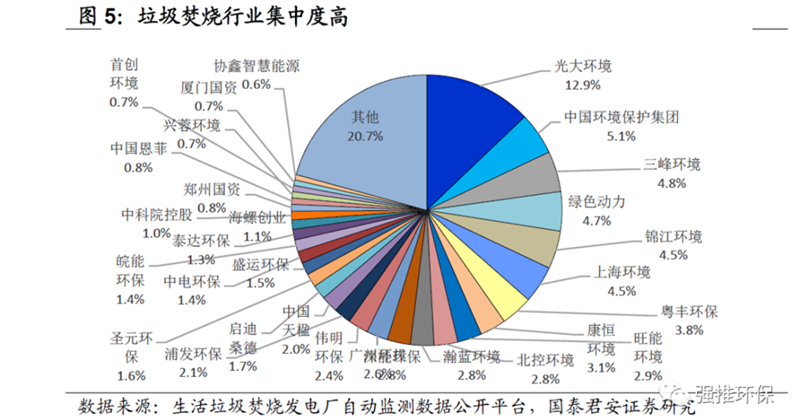

垃圾焚烧行业集中度不断提升,龙头最受益

行业产能进一步向龙头集中。

1)目前行业集中度已经较高,CR10为49%,CR20为70%。行业前五分别为光大环境、中国环境保护集团、三峰环境、绿色动力及锦江环境。

2)近期新的垃圾焚烧补贴政策将导致部分区位选址较差、运管能力较弱的项目收益率出现明显下降,同时对于优质垃圾焚烧项目管理团队与地方政府顺价谈判的能力也提出了非常高的要求。

这些因素都会导致垃圾焚烧的行业竞争格局变化:部分资金实力较弱、股东背景单薄、政府关系不强的小型垃圾焚烧公司可能将加速通过出让项目等方式退出市场。未来行业将逐渐从“增量竞争”逐步向“存量博弈”方向转变,资金实力强且股东背景深厚的龙头企业有望获得不断并购项目进而快速成长的发展机遇,行业产能将进一步向龙头集中。光大环境作为行业绝对龙头将充分受益于集中度提升的趋势。

碳中和政策加速推进,利好垃圾焚烧龙头

碳中和政策有望降低垃圾焚烧融资成本。人民银行加速完善绿色金融制度的顶层设计。绿色金融有望以碳排放权,绿证等资产作为抵押品,同时有望配套贷款额直接补贴或贴息,直接降低运营商融资成本。

碳交易将提升垃圾焚烧公司盈利能力。由于垃圾发电对标煤节约的二氧化碳量,减去垃圾焚烧本身产生的二氧化碳之后,仍然有显著的碳减排量,CCER交易将会为垃圾焚烧公司带来额外的收益,在增厚垃圾焚烧公司利润的同时,现金流将进一步有所改善。

碳减排约束将降低垃圾填埋比例,焚烧工艺的渗透率有望提升至更高水平,行业天花板将有所提升。生活垃圾厌氧填埋时将产生大量甲烷、二氧化碳等温室气体,在填埋气用于发电的情况下,垃圾填埋的碳减排量仍然小于焚烧。根据住建部数据,2019年,填埋和焚烧在我国城市生活垃圾处置中的比例分别为45%、50%,因此我们认为,碳减排的约束也将进一步降低垃圾填埋的比例,焚烧工艺的渗透率有望提升至更高水平,带动行业天花板进一步提升。

京公网安备 11010802020613号

京公网安备 11010802020613号