![]() 新能源

新能源

![]() 新能源

新能源

新增锂资源的开发已经跟不上需求的增长,导致上游锂资源价格大幅上涨。全球锂矿资源的争夺战旷日持久,且有愈演愈烈之势。

动力电池的主要原材料碳酸锂价格呈现加速上涨势头。据高工锂电(GGII)剖析,目前碳酸锂价格已涨至14~15万元/吨,受下游需求旺盛和海外锂矿扩产不及预期等影响,碳酸锂价格或持续上升。

01 市场旺盛撬动锂资源消耗量

原材料价格的上涨,连锁效应已经传导至电池厂商。

今年以来,锂电行业企业纷纷加速布局上游锂矿资源,越来越多的资本也在纷纷跨界布局锂矿。高工锂电数据显示,仅2021年三季度,就有宁德时代、中航锂电、蜂巢能源、国轩高科、亿纬锂能等十余家企业相继宣布投建锂电池项目,合计新增锂电池规划产能385GWh,已公布的总投资金额约1650亿元;而前三季度锂电产业链合计投资金额已达8846亿元。

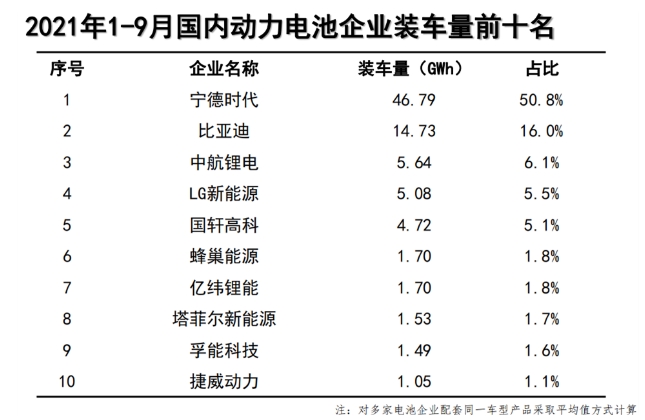

中国汽车动力电池产业创新联盟数据显示,今年1-9月,国内动力电池企业装车量前5名分别为:宁德时代(占比50.8%)、比亚迪(占比16.0%)、中航锂电(占比6.1%)、LG新能源(占比5.5%)、国轩高科(占比5.1%)。

来源:中国汽车动力电池产业创新联盟

目前,在新能源电池回收中,钴、镍尚可实现较高的回收率,而锂的回收仍然很难。

由于今年以来锂电池原材料价格一路攀升,再加上锂矿拍卖价格屡创新高,造成现阶段全球范围的锂资源紧张局势。为抢先布局,保障原材料供应,防范资源断供风险,各大厂商相继出手争抢锂矿项目,在全球展开了激烈的锂矿资源争夺。近期来看,宁德时代、赣锋锂业、紫金矿业均已加入锂矿“战局”。

02 锂需求为何如此旺盛?

中国既是全球最大的锂电池生产国,也是全球最大的锂消费国,然而国内的锂资源储量却明显跟不上市场需求。我国对锂的需求全球第一,然而70%都要依靠进口。中国已将锂定位为24种国家战略性矿产资源之一。

中国锂资源储量占比低,资源禀赋落后

根据美国地质调查局USGS数据,截至2020年末,全球锂资源量约8600万吨,其中南美“锂三角”地区(智利、阿根廷和玻利维亚交界处的高海拔湖泊和盐沼)的锂资源量之和约占全球锂资源总量的近60%。中国目前探明的锂资源基本为卤水锂,储量占比只有6%。80%的锂原料依赖进口。

来源:USGS,国金证券研究所

除了锂资源的储量低,中国锂矿的资源禀赋也相对落后,导致开发成本高、效率低。国内主要盐湖的初始锂浓度大都在0.003%-0.05%,而智利 Atacama 盐湖初始锂浓度可达到0.157%,是国内盐湖的3-50倍不等。此外,中国盐湖的镁锂比特别高(如青海察尔汗盐湖的锂资源储量占我国盐湖锂的40%,而该盐湖镁锂比则高达500以上)。当然,随着盐湖提锂技术取得多项突破后,我国锂资源开发力度将加大,有利于缓解国内锂资源供应的矛盾。

今年以来,锂电池材料价格普遍上涨,使得上市公司加速向上游锂矿资源布局。诸多原因使得中国锂电巨头们十分热衷于海外收购,在全球展开了激烈的锂矿资源争夺。宁德时代、天齐锂业、赣锋锂业等龙头企业,一边主动开发已有资源,一边在积极努力地走出去。

电动车发展推动上游原材料锂需求增加

2015年之后,随着新能源车市场需求快速增长,锂资源需求开始井喷。但在2018-2020年期间,随着新建锂盐产能陆续兑现产量、动力电池对锂盐需求承压,碳酸锂、氢氧化锂均处于价格下行区间。就在行业下行期间,宁德时代抓住机会出手入股Pilbara(全球主要锂矿基地——澳洲的主力锂矿公司)。

2018年起,世界各国相继展开了禁售燃油车的计划,中国已提出2025年新能源汽车20%市场份额的中长期规划目标。现阶段,新能源发展势头正猛,锂资源迎来新一轮明显的向上周期。

我国是全球最大的新能源汽车和动力电池产销基地,新能源汽车的发展带动了对上游锂盐需求的猛增。新能源汽车离不开锂资源,就好比燃油汽车离不开石油。电动车的核心是电池,而锂是组成动力电池的核心原料。无论三元锂电池,还是磷酸铁锂电池、固态电池,全都离不开锂。可以说,谁掌握了锂资源供应链,谁就将控制动力电池的未来。

今年以来,国内新能源车产销量明显加快,全球汽车电动化的速度让人出乎意料,这也对锂电池的需求增长提供了有力支撑。据中国汽车工业协会统计分析,2021年9月,新能源汽车产销分别达到35.3万辆和35.7万辆,环比增长14.5%和11.4%,同比增长均为1.5倍。2021年1-9月,新能源汽车产销分别达到216.6万辆和215.7万辆,同比增长1.8倍和1.9倍。

国际能源署预计,2030年全球将有50%的锂资源缺口。而就目前来看,未来5~10年内,仍将是锂离子电池的天下。这意味着,对锂资源的抢夺将成为关乎车企未来命运的关键。

储能电池领域离不开锂应用

全球碳中和背景下,储能产业正处于爆发阶段,锂电、风光发电成本下降,供给需求两端利好。

除了电动车等代步工具所需的动力电池需要锂,手机、数码相机、游戏机……锂电池在现代社会电子产品方面的应用几乎无处不在。

根据国家发展改革委、国家能源局《关于加快推动新型储能发展的指导意见》,到2025年,抽水蓄能以外的新型储能装机规模的目标为3000万千瓦以上。以锂电池为主要技术路线的新型储能发展规模正在不断扩大。工信部披露的数据显示,2021年上半年,全国储能锂离子电池产量达到15GWh,同比增长260%。

有业内人士认为,储能建设周期短,如果价格机制能最终理顺、商业模式可行,预计行业将迎来快速增长。

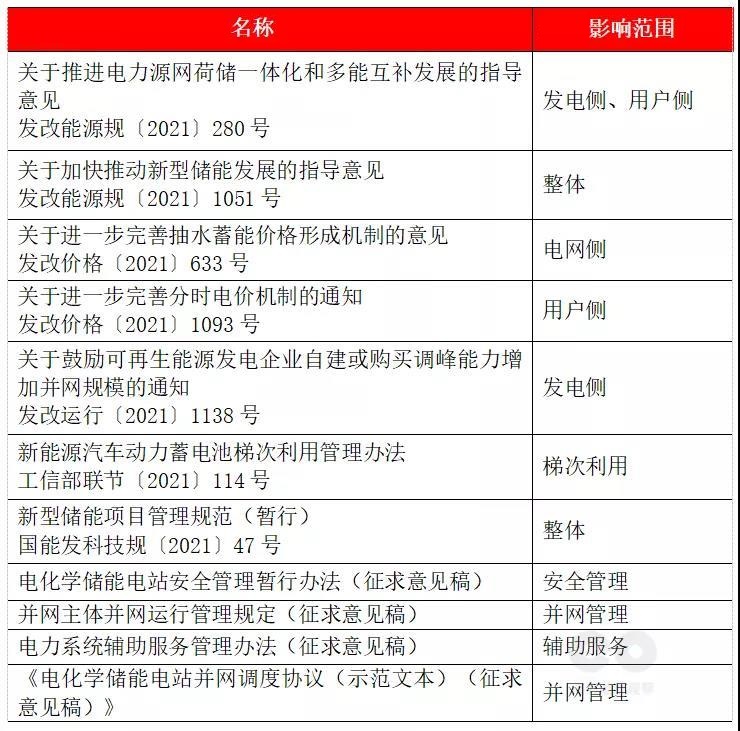

03 储能利好政策一览

中国储能行业正处于政策出台密集期。

2021年以前,对储能的支持政策主要以省为单位开展,大多体现在可再生能源并网,储能参与辅助服务市场等方面,部分省市给出了补贴政策。

“双碳”目标下,储能的重要性大幅提升。2021年,部委层面政策频出。

2021年6月,《新型储能项目管理规范(暂行)》由国家能源局面向社会公开征求意见,9月正式印发,明确了各级能源主管部门以及电网企业在规划、项目备案、并网和监测监督方面的职责。

2021年7月26日,国家发改委发布《进一步完善分时电价机制的通知》,要求完善峰谷电价机制、建立尖峰电价机制、健全季节性电价机制,并明确分时电价机制执行范围、建立分时电价动态调整机制、完善市场化电力用户执行方式。

2021年8月24日,国家发改委和国家能源局共同发布《电化学储能电站安全管理暂行办法(征求意见稿)》(以下简称“征求意见稿”),就电化学储能电站的安全管理事宜面向社会征求意见。根据征求意见稿,多个政府部门未来都将介入电化学储能电站的安全管理。此次征求意见稿内容涉及储能项目准入、产品、设计、施工验收等多个环节,基本覆盖了储能电站的整个生命周期。

在锂资源回收利用方面,2021年8月27日,工信部等五部门发布了《新能源汽车动力电池梯次利用管理办法》,鼓励有实力和技术建设的正规公司部署动力电池回收利用环节。根据中国汽车技术研究中心有限公司的数据,2021年我国累计退役动力电池20万吨以上,充分回收锂资源同样有助于缓解我国锂供应紧张的矛盾。

2021年9月底,《新型储能项目管理规范(暂行)》《电化学储能电站并网调度协议(示范文本)(征求意见稿)》先后发布。在此之前,涉及储能整体发展规划、项目管理、价格机制等多个文件都在2021年出台。

2021年部委层面出台储能相关政策

来源:南方能源观察

04 结 语

上海有色网数据显示,今年以来的金属锂价格已从1月4日的48.5万元/吨,涨至10月12日的87.5万元/吨,涨幅约八成;电池级碳酸锂从年初的5.3万元/吨涨至10月12日的18.47万元/吨,涨幅达248%;磷酸铁锂年初时报价为3.8万元/吨,10月12日则报7.15万元/吨,涨幅为88%。

锂资源需求日益增长与供应不平衡间的矛盾,已经成为锂电行业的主要矛盾。局限于锂资源产能的不可复制性、扩张周期长、资本开支大等特性,未来还将涌现更多的企业参与到上游原材料卡位战中。围绕着锂资源的争夺战也将更加激烈!

文章来源 | 中国能源网

文 | 李颖

京公网安备 11010802020613号

京公网安备 11010802020613号