![]() 煤炭

煤炭

![]() 煤炭

煤炭

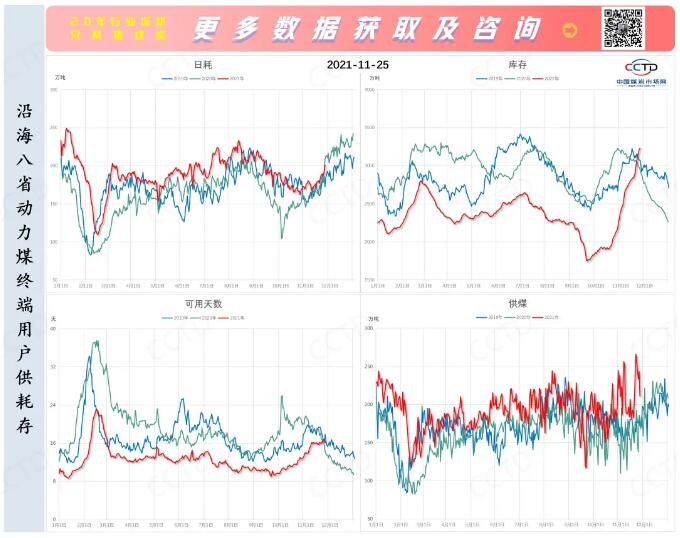

电厂存煤继续快速增长。据发改委发布信息,今年自10月份以来,电煤供应水平大幅提升,供煤较去年同期增加超过30%,持续大于耗煤,电厂存煤快速回升。11月份中下旬以来,日均供煤达到860万吨,最高达到943万吨历史峰值,电厂存煤继续快速增长。11月23日全国电厂存煤已达到1.47亿吨,其中国网区域电厂存煤已超过去年同期水平。预计今年11月底电厂存煤或将全面超过去年同期,达到历史最高水平,今冬明春发电供暖用煤得到有力保障。

日耗表现低于预期。在近两次寒潮影响下,电厂日耗表现一般,增幅不大,甚至出现负增长情况,而存煤持续快速累积,目前已超去年同期水平,并且供大于求的状态仍将延续,库存将继续保持增长态势。从气象预报来看,未来10天,长江中下游以北地区及青藏高原中部平均气温较常年同期偏高1~3℃,西北地区大部平均气温较常年同期偏低1℃左右。未来11-20天,全国大部分地区气温较常年同期偏高1~2℃,其中华北、新疆北部部分地区偏高3℃以上。预计短期内电厂日耗增幅继续受限,同比走弱概率较大。

受寒潮天气影响,北方各港遭遇连续长时间封航,船舶作业严重受限,调出量大幅下降,港口库存持续向上累积,目前已超去年同期500万吨,处于历史同期高位,港口供应能力持续增强。近日,受市场情绪企稳、存煤结构性问题突出等因素影响,煤价持续小幅反弹。

但此轮煤价反弹更多是受非电终端阶段性需求释放以及货源结构性问题影响,其持续性动能将显不足:

从需求上看,下游采购持续性不足。在高供应下,电厂库存超过去年同期水平,度冬压力缓解,如果日耗不出现明显增长,预计电厂将明显减少采购,非电终端虽然对煤价接受度较强,但在政策压力以及煤价预期走弱下,采购以刚需为主,经过阶段性补库后需求也将放缓。

从政策上来看,煤价仍有调控空间。中电联日前表示当前突出问题是煤炭坑口、港口价格仍远高于红色区间和发电供热成本。预计政策调控压力持续存在,目前贸易商也恐于政策干预,对煤价上涨持续性信心不足,逢高出货为主。

相较去年,今年终端市场大概率将呈现“旺季库存拐点后移,去库力度偏弱”的特点,随着电厂库存达到高位,接货力度减弱,保供煤将逐步流向市场,届时资源流动性将明显提升,产地及港口煤价将面临较大下行压力。

京公网安备 11010802020613号

京公网安备 11010802020613号