![]() 煤炭

煤炭

![]() 煤炭

煤炭

中央经济工作会议提出,“实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役。要坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则”。“要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合”。“要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制”。一系列新观点、新思路、新措施和新要求,对煤炭在我国能源安全稳定供应保障中的地位、作用进行了科学定位,为煤炭工业安全绿色智能化发展和清洁高效低碳集约化利用指明了方向。

碳达峰碳中和是推动高质量发展的内在要求,也是经济社会与能源科技发展迈入新阶段的必然选择

中央财经委员会第九次会议指出,我国力争2030年前实现碳达峰,2060年前实现碳中和。这是党中央经过深思熟虑作出的重大战略决策,事关中华民族永续发展和构建人类命运共同体。这是系统分析我国工业化发展迈上新台阶、经济发展进入新阶段和生态文明建设进入新时期作出的科学决策和战略选择。

(一)40多年来,我国碳排放经历了低速、快速和减速三个阶段,进入碳达峰前减量降速时期。改革开放以来,我国国内生产总值(GDP)由1978年的3678.7亿元快速增加到2020年的1015986.2亿元;人均国内生产总值(人均GDP)由385元增加到72000元;一次能源生产总量由6.28亿吨标准煤增加到40.8亿吨标准煤;能源消费总量由5.17亿吨标准煤增加到49.8亿吨标准煤;煤炭消费量由6.8亿吨增加到40亿吨左右;粗钢产量由3178万吨增加到10.65亿吨左右;水泥产量由6524万吨增加到23.95亿吨左右。能源消费需求快速增加,矿产资源开发规模快速扩张,资源制约、生态环境变化的压力越来越大,特别是国际上最为关注的碳排放指标大幅增加。其中,能源消费大幅增长是碳排放指标增加的主要原因。

据相关数据分析,我国从1978年改革开放至2019年,能源消耗产生的二氧化碳排放量可分为三大阶段。

第一个阶段为低速增长阶段,即从1978年至2002年,能源消费总量由5.71亿吨标准煤增加到16.96亿吨标准煤,年均增长4.64%;煤炭消费量由5.8亿吨增加到16.4亿吨,年均增长4.43%;二氧化碳排放量由14.2亿吨增加到30.7亿吨,年均增长3.26%。

第二个阶段为高速增长阶段,即从2002年至2012年,能源消费总量增加到40.2亿吨标准煤,年均增长9.01%;煤炭消费量增加到38.84亿吨,年均增长9.0%;二氧化碳排放量由30.7亿吨增加到79.5亿吨,年均增长11.15%。

第三个阶段即2012年以后进入高质量发展时期,能源消费总量增加到2020年的49.8亿吨标准煤,年均增长3.16%;煤炭消费量增加到39.97亿吨,年均增长0.36%;二氧化碳排放量增速逐渐放缓,年均增速降至2.5%左右。碳排放强度大幅降低,进入碳排放达峰前减量、降速发展阶段。

从我国碳排放结构看,火电行业占43%左右,石油消费占15%左右,天然气消费占5%左右,水泥行业占7%左右,钢铁行业占9%左右,其他行业占21%左右。可以看出,火电、石油、天然气等能源行业碳排放占比超过60%。加快能源消费结构调整、提高可再生能源比重、控制能源消费总量、减少化石能源消费是实现碳达峰碳中和的重要途径。

(二)我国工业化进入转型发展新时期,推动能源革命和生态文明建设,为“双碳”战略实施奠定了基础。从先期工业化国家经济增长、能源消费与工业化发展历程的分析中得出,人均GDP与人均能源消费构成典型的“S”型曲线,即从农业社会人均能源消费低水平到工业化进程中人均能源消费快速增长,再到后工业化人均能源消费趋于平稳,逐渐达到峰值,形成完整的“S”形曲线。

在农业社会即前工业化时期,能源消费主要用于维持基本生活需要,人均GDP与人均能源消费均维持低水平;进入工业化发展时期,在制造业的带动下,经济增速与总量快速增长,能源消费成倍增加;当工业化经济发展进入成熟期后,人均社会财富大量积累、基础设施逐渐完备、人均生活水平达到了较高水平。当低能耗的第三产业替代高能耗的工业、成为GDP的主要贡献者,能源消费达到峰值之后,曲线呈缓慢下降趋势。人均GDP与人均能源消费“S”形曲线揭示了从农业社会到工业社会再到后工业社会的能源消费演变规律。从“S”形曲线图可以看出,当人均GDP达到1万美元时,能源消费进入减速增长区;达到2万美元时,能源消费总量达到峰值,并开始进入负增长区。

从我国人均GDP与人均能源消费以及单位GDP能耗变化趋势分析,“十三五”以来,能源消费增速大幅下降,能源消费弹性系数降至0.5以下,百万元GDP能耗由1980年的13.14吨标准煤降至2000年的2.89吨标准煤,并持续下降到2019年的0.55吨标准煤。同时,煤炭在一次能源消费中的比重由70%以上回落到56.8%。

据相关研究机构预测,未来10年,我国人均GDP将完成从1万美元到2万美元的跃升,达到“S”型曲线的顶点,进入后工业化发展时期。能源消费总量达峰并开始迈入负增长区间。

贯彻新发展理念,构建新发展格局,发挥煤炭“压舱石”作用,为“双碳”战略提供支撑

“中国作为制造业大国,要发展实体经济,能源的饭碗必须端在自己手里。”习近平总书记在胜利油田考察时的重要讲话,为做好我国能源供应保障工作提供了重要遵循,也为建设清洁低碳、安全高效的能源体系指明了发展方向。中央经济工作会议提出,“实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役”。“传统能源逐步退出要建立在新能源安全可靠的替代基础上”。这是对先立后破、统筹有序、做好碳达峰碳中和工作科学精准的要求和诠释。

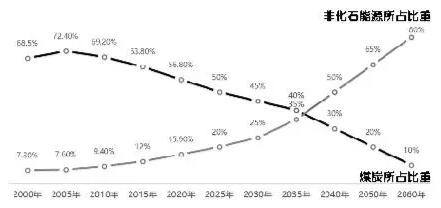

(一)煤炭由兜底保障能源向支撑性能源、应急与调峰能源转变是必然趋势,但我国实现碳达峰之前,煤炭作为兜底保障能源的作用难以改变。从我国能源消费结构看,煤炭在一次能源消费比重中由2005年的72.4%逐渐下降到2020年的56.8%,下降了15.6个百分点;非化石能源比重由7.6%提高到15.9%,提高了8.3个百分点。根据我国非化石能源发展规划,到2025年,非化石能源消费比重达到20%,2030年达到25%,2060年实现碳中和,非化石能源比重达到80%左右。我国煤炭将由兜底保障能源向支撑性能源、最终向应急与调峰能源转变。

综合分析,在今后较长时期内,煤炭仍然是我国自主可控、具有自然优势的能源资源,是我国应对百年未有之大变局、确保能源安全稳定供应和国际能源市场话语权的根基,作为兜底保障能源的作用仍不可替代。预计2025年前后,煤炭作为我国一次能源消费总量将达到峰值,所占比重将至50%左右;2030年前后,仍处于煤炭消费总量峰值平台期,并逐渐回落;2035年以后,非化石能源进入快速发展时期,煤炭开始转为支撑性能源,非化石能源逐渐向主要能源转变;2050年以后,煤炭逐渐转为应急与调峰能源,非化石能源比重将超过60%。

2000年~2060年我国煤炭与非化石能源占一次能源消费比重变化趋势图

(二)贯彻新发展理念,探索煤炭产业转型升级与基础能源兜底保障新路径。在推动我国“双碳”战略背景下,煤炭行业依靠规模扩张、产量增加的传统发展模式难以为继,必须贯彻新发展理念,转变发展方式,使产业升级与转型并重,促进传统能源安全保障与新能源、可再生能源协同发展,走资源利用效率高、创新能力强、经济效益好、安全智能水平高、绿色低碳可持续的发展之路。为此,我们要从以下几方面着手:

1.保障国家能源安全,强化兜底保障责任。2021年国际能源供应紧张态势和我国煤炭短期出现的市场大幅波动现象,让我们深刻感受到,保障国家能源安全责任重大,必须未雨绸缪,坚持能源安全战略方向;“一刀切”式的“去煤化”和煤炭“双控”既不符合国家能源战略,也不利于“双碳”战略实施;煤炭是燃料也是工业原料,作为工业原料是碳循环利用的重要途径,也是改变我国油气资源进口依存度高的有效途径。

因此,一是要加大煤炭资源勘查力度,以晋陕内蒙古地区,东北、华东、中南等矿区深部为重点,提高资源勘探精度,增加可采储量,为建设大型智能化煤矿提供物质基础。二是要着力建设一大批智能化煤矿和大型露天煤矿,继续淘汰落后产能,形成以大型智能化煤矿为主体的煤炭生产结构。三是要建立煤炭产能收缩与释放机制。当水电、风电、太阳能等能源处于正常发电运行阶段,煤矿收缩产能、控制产量;当不能正常发电或能力不足时,煤矿释放产能、提高产量,发挥煤炭兜底保障作用。四是要在东北、华东、中南和西南等传统煤炭产区,提升煤矿现代化水平。根据区域能源消费形势,准确把握煤矿关闭退出节奏,提高区域煤炭基本供应保障能力。

2.推动清洁高效利用,促进绿色低碳发展。推动煤炭清洁高效利用是我国节能减排、实现“双碳”战略目标最现实、最有效、最可靠的途径。要把煤炭清洁高效利用纳入国家能源结构调整中,与“双碳”战略一同综合规划、科学布局、分步实施。以燃煤发电、冶金焦化、水泥建材和散煤燃烧四大耗煤领域为重点,加大产业政策、金融政策支持力度。鼓励开展煤炭清洁高效利用基础理论与关键技术攻关,推动煤炭清洁高效利用示范工程建设,促进煤炭消费转型升级。

在燃煤发电超低排放技术改造的基础上,综合考虑燃烧方式变革、控制污染物排放、二氧化碳捕集利用等技术和工艺,形成燃煤发电清洁高效绿色低碳发展格局。

在冶金焦化领域,深入研究炼焦煤、喷吹煤燃料与原料的双重属性,制定最佳的高炉鼓风参数、入炉焦比、喷煤比以及研发余热利用技术和生产工艺,提高冶金行业能源综合利用效率。

在工业窑炉方面,深入研究窑炉燃烧系统、投料系统技术工艺,提高窑炉热效率、熟料产量和余热回收利用水平,降低水泥建材单耗。

在散煤燃烧方面,着力推广煤粉型工业锅炉,有效替代传统散煤直接燃烧锅炉,有效降低煤耗,控制污染物排放。

3.发挥工业原料功能,促进固碳循环利用。近10多年来,随着煤制油、煤制烯烃、煤制乙二醇等现代煤化工技术的快速发展,煤炭作为工业原料属性越来越突出。

因此,一要推动煤化工产业布局园区化,实现煤基化工产业链供应链有效衔接、系统能耗和碳排放最低。支持在主要产煤地区建设大型煤化工产业园区,统筹考虑煤炭生产、煤气化、终端产品和区域产业结构,构建符合区域产业结构发展的,由煤炭、煤化工到终端工业产品完整的煤化工产业链供应链体系。

二要发挥煤化工在高端精细化工、具有特殊性能产品、技术密集型产品和新材料等方面的优势,弥补我国产业链短板,研制“卡脖子”产品。三要开展固碳和碳循环利用基础理论与关键技术攻关,加快研发二氧化碳加氢制甲醇等重整制合成气技术,二氧化碳定向转化合成碳酸酯、异氰酸酯等高附加值产品生产技术,实现碳、氧资源高效转化和循环利用。四要重点支持低阶煤分质分级利用,充分发挥低阶煤化学活性强的特性,获取油气资源,提高煤炭清洁高效利用水平。

4.建立产业转型机制,促进矿区可持续发展。我国煤炭消费总量达到峰值区间后,煤炭消费总量和增速将逐渐下降,多数老矿区和资源枯竭煤矿关闭退出,产业转型任务十分艰巨。统筹“双碳”战略与能源结构调整、老矿区煤矿退出和产业转型发展,研究建立煤炭产业转型发展长效机制。允许煤炭企业提取产业转型发展费用(或转型基金),列入当期吨煤成本,专款专用,支持煤炭企业发展新能源、新材料等新兴产业。支持老矿区企业盘活煤矿工业广场、采煤沉陷区、废弃矿井等土地资源,开发风电、光伏、氢能、医养健康、储能等项目,促进产业转型。推动建立矿区与区域经济社会协同发展,未雨绸缪,搭建煤炭资源枯竭矿区与区域产业体系融合发展平台,促进矿区与社区经济建设同步规划、同步设计、协同发展。

5.健全市场化体制机制,促进上下游协同发展。产业链供应链安全稳定是构建新发展格局的基础。煤炭位于煤电、煤焦钢、煤建材、煤化工等产业链供应链的最前端,建立煤炭产业链供应链各个环节之间长期战略合作与保障机制,防止出现市场大幅波动、防范企业经营风险,是煤炭市场化改革方向,也是煤炭上下游产业协同发展的必然选择。

要站在国家能源安全和“双碳”战略高度,统筹煤炭上下游产业可持续发展,由煤炭、电力、焦化、建材、化工等单一产品市场化改革,向煤炭产业链供应链全生命周期市场化改革方向发展。在电力市场化改革持续推进的基础上,不断健全市场化体制机制,鼓励煤炭下游企业选择参数最匹配、产品质量最优、经济效益最好、环境效益最高、碳排放最低的煤炭资源产品。完善中长期合同制度和“基础价+浮动价”定价机制,促进煤炭定制化生产和长期战略合作,以煤炭产业链供应链安全稳定运行,保障国家能源安全和煤炭上下游产业平稳运行。

6.改革传统计量模式,推动分级分类统计。目前我国煤炭计量统计方法是按全国不同类别的原煤产量加总方法,这种统计数量概念模糊,不能准确表达煤炭生产和消费情况,也给我国煤炭消费碳排放核算产生误区。

改革我国煤炭统计计量模式的基本思路为:一是按商品煤计量、按煤类分类统计。即煤矿生产的原煤全部经过洗选加工后的商品煤量。以我国原煤含矸量10%左右计算,每年商品煤量较原煤量少3.5亿吨至4.0亿吨。在此基础上,按褐煤、低变质烟煤、中高变质烟煤(含炼焦用煤)、无烟煤分类统计,使煤类相同、煤质相近的商品煤量加总计算。二是按商品煤热值计量。即煤矿生产的商品煤按出场发热量,全部折算成标准煤计量。如我国每年褐煤产量3.0亿吨左右,折成标准煤量1.6亿吨左右。三是按煤炭用途统计。即发电、供热、蒸汽、窑炉等用煤以动力煤计量;冶金、焦化等用煤以炼焦煤计量;合成氨、煤甲醇、煤制油、煤制烯烃等化工材料用煤以原料煤计量。

通过改革煤炭计量模式,推动分级分类统计,实事求是地反映我国煤炭生产与消费形势,量化煤炭作为燃料和工业原料消费情况。这有利于科学核算煤炭消费产生的碳排放总量,准确把握我国煤炭生产与消费格局变化,制定煤炭资源开发布局规划和能源安全稳定供应政策措施,推动“双碳”战略目标如期实现。

京公网安备 11010802020613号

京公网安备 11010802020613号