![]() 新能源

新能源

![]() 新能源

新能源

作为全球最大的光伏应用市场,我国年度新增装机量已经连续数年位居世界第一,无论是制造业还是应用端,中国以多个世界纪录遥遥领先全球。但在这样一个光伏发展如日中天的市场,跟踪支架作为一种可以直接有效提高发电量的技术类型,却始终无法成为中国市场主流的支架类型。

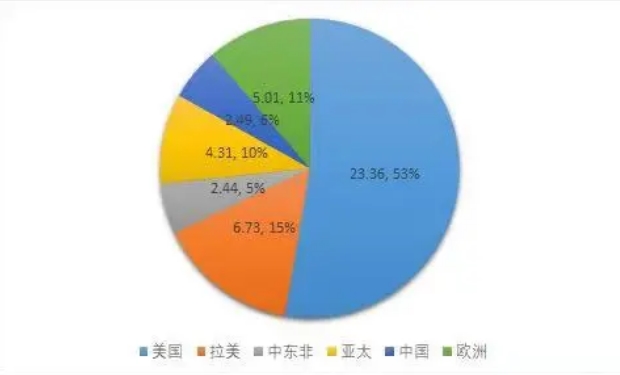

根据GTM数据统计,2020年全球跟踪支架出货44.38GW,同比增长26%左右,但面对中国市场的出货为2.49GW,仅占中国当年地面光伏新增装机的7.5%。

数据来源:GTM

一方水土养育一方人,独特的市场环境也催生本土企业在各自的强势领域持续发力,由于终端市场占比始终不温不火,中国的跟踪支架企业也始终难敌海外巨头,全球TOP 10跟踪支架企业中,仅有两席为中国企业,2020年出货量合计占比尚不足15%。

进入“十四五”,国内新能源市场环境发生了巨大的变化。补贴时代的结束,带领中国光伏市场正式进入较量度电成本的关键时期;另一方面,在走向平价的“十四五”,双碳带火的光伏产业亦面临着多样的“花式”配套,随之给系统成本带来了巨大压力,在系统端仍然期盼可以降低初始建造成本、提升系统发电量、优化运维等技术路线出现。面对新的市场环境,跟踪支架能否在这个最大的光伏应用市场“站”稳脚跟?

转变:从系统的角度看跟踪支架

根据GTM统计数据,国内目前跟踪支架的市占率不足10%,远低于欧美国家。一方面,这固然有政策环境以及历史因素带来的影响,在光伏装机量快速提高的“十三五”时期,补贴时代下,合理利用小时数与与限电成为限制跟踪支架应用的最大障碍,多发的电量只有平价上网、电力市场交易以及限电三条路径可以选择。

在发电量与初始投资的机会成本选择中,后者仍然是大部分业主的最优解。“业主没有增发电量的意识,因为多发的电量换不来收益”,一位熟悉国内跟踪支架市场情况的行业人士介绍到。

另一方面,从国内第一批批量应用跟踪支架的特许权项目到近年来陆续发生的事故,仍然是跟踪支架市场应用上空尚未驱散的“阴云”。

“对于国内的光伏电站投资来说,跟踪支架一般仅仅意味着初始投资以及运维风险的增加,行业还是缺少从系统角度去考虑成本的思路方式”,上述人士补充道,但是这种逻辑需要变化一下了。

“变化”的背景是进入“十四五”之后,国内光伏电站的投资环境、开发逻辑以及市场格局正发生着变化。一方面,国内光伏电站终端已然形成以大基地、整县推进以及常规建设指标并行的开发格局,同时央国企加速进入光伏电站投资市场。火爆的开发行情背后,光伏电站投资所承担的非技术成本也在快速上升,无论是目前各地盛行的产业配套还是储能配比,以及未来将要承担的电力系统调峰成本等,都是光伏产业势必要承受的时代重任,在背负越来越的附加任务之后,降本仍然是行业当下的首要任务。

另一方面,在上述背景下,发电量取代补贴与限电,已然成为投资边界中最为敏感的关键词,全生命周期的发电量与项目收益率息息相关。在光伏行业出现突破性技术之前,大尺寸组件、双面、跟踪支架是行业公认的提高发电量的主要方式。其中,前两者是从产品提效,跟踪支架则是从系统降本。相比于前两者,跟踪支架的市场占比最低,但是在提高发电量增益、提高系统效率方面,跟踪支架并不逊色。

根据此前西勘院的一组测算数据,跟踪支架相比于固定支架增发电量范围在4-25%之间,不过从该组数据也可以看到的是,直接投资增加率要低于发电量增加率的平均水平。

来源:西勘院

另外,根据天合光能在陕西铜川领跑者项目上的实证数据,与固定支架相比,使用了天合跟踪产品的阵列发电量首年增幅达到了11.6%。

京公网安备 11010802020613号

京公网安备 11010802020613号