![]() 新能源

新能源

![]() 新能源

新能源

随着风电技术日益进步,成本持续下降,风能正成为低碳经济背景下的主力军。其中海上风电作为实现碳中和的主要路径之一,将迎来其发展的高光时刻。

根据全球风能委员会(GWEC)的数据,去年,海上风能投资首次超过了海上石油和天然气。

另据世界风电权威媒体《风能月刊》去年9月发布的一份报告,预计2021年至2025年间,全球将安装超过70吉瓦海上风电装机容量,这意味着其在所有风能中的份额将从目前的6.5%飙升至21%。

“十四五”规划中,我国也明确提出将大力提升风电规模,有序发展海上风电建设。

1 我国风电行业发展近况

近年来,我国风电发电量占比不断提升,2021年中国风电发电量占总发电量的7.0%,较2014年提升4.6个百分点,发展前景十分广阔。

资料来源:国家统计局、智研咨询整理

2021年我国风力发电装机容量达32848万千瓦,同比增长16.6%。

从累计装机情况来看,2021年我国陆上风力发电装机容量为30209万千瓦(占装机容量的92%);海上风力发电装机容量为2639万千瓦,同比增长193.2%(占装机容量的8%)。

新增装机容量方面,2021年我国陆上风力发电新增装机容量为3067万千瓦(占比为64.5%);海上风力发电新增装机容量为1690万千瓦,占比为35.5%(同比增长452.3%)。

随着2019年末、2020年初国家风电中央财政补贴相关政策的落地,2020年成为我国陆上风电的“抢装”年,风电新增装机容量达7211万千瓦;2021年成为我国海上风电的“抢装”年,风电新增装机容量为4757万千瓦,风电开发布局得以进一步优化。

2 风电下一阶段发展方向

我国现阶段风电发电系统已逐渐完善,“30·60目标”的提出,加之风电“平价时代”的到来,预示作为实现碳中和目标主力军的风电,行业发展前景极为广阔。“十四五”规划期间,国内风电将加快发展,随着陆上风能资源利用趋于饱和,海上风电和分散式风电是未来的风口。

海上风电有望迎来大爆发

与陆上风电相比,海上风电具有稳定性高、风速大等特点。

海上风力普遍比陆上大,风速更为稳定,空间广阔,允许风机机组更为大型化。海上风电设备利用率比陆上风电高一倍,且具有一定的规律性,利于峰谷调配。中国海上风电资源多集中于东南部沿海地区,更靠近负荷中心。

我国海上风能资源丰富,根据发改委能源研究所发布的《中国风电发展路线图2050》报告,中国水深5~50米海域,100米高度的海上风能资源开放量为5亿千瓦,总面积为39.4万平方千米。另外近岸潮间带、深远海也具备较丰富的风能资源。

海上风电的优势:

(1)不占用土地资源,适合大规模开发:海上风电发展主要集中在经济较发达的国家和地区,人口密度较高,土地资源宝贵。

(2)距离用电负荷近:沿海地区往往是电力负荷中心,消纳能力强。海上风电的就近消纳恰恰规避了远距离输电带来的较高输电成本。

(3)发电利用小时数高:以福建为例,部分海域海风利用小时超过4000小时,陆上平均仅约2600小时。

(4)风资源相对平稳,出力波动较小:海上风电的接入对系统调频的影响以及系统调频能力的要求低于陆上风电,电网友好性更强。

(5)发电量高:海上风速比陆上高20%左右,同等发电容量下海上风机的年发电量能比陆上高70%;海上风电单机装机容量更大,在同一区域的扫风面积和利用风的能量也越多。

“十四五”分散式风电前景

随着大型集中风能发电站越来越少,分散式风电将迎来快速发展阶段。

虽然分散式风电的发展一直低于预期,正处于萌芽阶段,但是随着近年来地方政府加快规划与资源储备,分散式风电发展明显提速。从集中式到分散式的模式,也已成为中国风电的发展趋势之一,有望成为我国局部缺电最有力的电能补充方式。

“十四五”时期,随着我国风电“平价时代”的到来,分散式风电将再次受到市场关注。

发展分散式风电的优势:

(1)分散式风电靠近用户,一般不新建升压站,能节省输配电设备费用;分散式风电项目不需要进行大规模、远距离电力输送,可以实现就地消纳,对缓解弃风限电具有重要作用。

(2)分散式风电项目不占用国家核准计划指标,由各省自行建设,审批时间短,项目装机容量较小,占地面积小,建设周期短,选址灵活。

(3)幅员辽阔的中东南部地区仍以低风速风能资源为主,分散式风电可供开发空间广阔,产业政策导向将逐步向分散式倾斜。

3 海上风电技术发展方向

受特殊地理环境因素的制约,海上风机对风电机组具有一定的技术门槛要求。

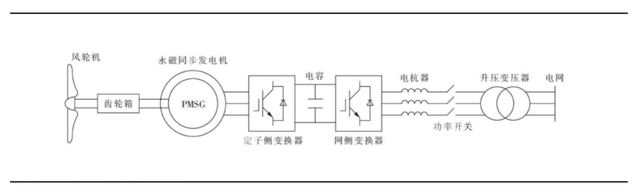

从技术角度来看,风电机组共有双馈、直驱、半直驱三种类型。其中双馈和直驱是目前较成熟的主流路线。

就结构而言,双馈技术和直驱技术最大的区别在于是否连接“齿轮箱”。双馈机组的叶轮通过增速齿轮箱与发电机转子相连。由于有增速齿轮箱的加持,在风电机组向恒频电网送电时,不需要调速,有功和无功功率可独立调节、转子励磁变换器的容量较小等优势。目前全球大部分机组采用的是双馈技术。

然而,双馈技术对于风速的要求较高,很容易发生脱网现象,如果风速很低,即使有齿轮加速也难以进行发电,具有一定的局限性。同时由于齿轮箱的存在,增加了维护成本。

直驱技术的叶轮直接与发电机相连,省去了增速齿轮箱,转子为永磁体励磁,无需外部提供励磁电源。直驱机组的发电机通过全功率变流器并网,具有效率高、噪音低、低电压穿越能力强等优点。

缺点方面,电机和电子装置成本高,电机质量大,为了适应低风速需要配备很多的级对数极,导致电机体积庞大,且只能通过水冷降温。

同时,由于直驱式没有齿轮箱,运行稳定,对发电机性能要求高,成本偏高。直驱机组虽然能够正常发电,但太过沉重,安装运送存在问题。

因此双馈机组和直驱机组都不是海上风电的最佳选择。

半直驱技术有望成为行业主流:

现阶段风机技术的迭代方向是半直驱电机。半直驱综合了双馈、直驱的优点,同时规避了二者的缺点,是行业公认的下一代风电机组技术。

半直驱技术较双馈风机可靠性更高、成本更低,具有较强的技术优势。

与直驱技术相比,半直驱增加了中速齿轮箱,发电机转子转速比永磁直驱高,可以减少永磁同步发电机转子磁极数,有利于减小发电机的体积和质量。

半直驱技术采用中速齿轮箱+中速永磁同步发电机+全功率变频技术,兼顾直驱的高稳定性、高效率和双馈的低成本、小体积优势,即避免使用多级齿轮箱导致的故障率偏高,也减轻了永磁发电机的体积和重量。

半直驱风力发电系统示意图

资料来源:中国知网,平安证券研究所

4 “十四五”海上风电发展趋势预测

趋势一:机组容量大型化

风电机组向更大规格发展,截至2020年年底,2.0-2.9MW风电机组装机量占比为52.5%。

2021年国内海上风电新增装机单机功率由5MW提升到6MW、7MW,并逐渐成为主流,但仍然低于国外水平。(目前欧洲新增海上风电装机平均容量已从2019年的7.2MW提高至2020年的8.2MW。)

趋势二:半直驱比重不断增大

海上风电场建设的核心设备之一是风电机组。随着海上风电需求上升,机组单机容量增大,目前半直驱式永磁同步风机和直驱式永磁同步风机在海上风电中的应用比例不断增加。半直驱技术路线预计将成为“十四五”海上风电发展的选择趋势。

趋势三:选址深远海化

目前世界上80%的海上风资源位于水深超过60米的海域,在水深超过50米之后,风能密度是近海的将近4倍,深海资源非常丰富。考虑资源潜力、消纳能力、近海海域用地紧张等因素,海上风电未来将呈现规模化、集群化、深远海化等特点。

从世界海上风电建设与规划来看,离岸距离大于100km、水深超过50m的深远海域的风能资源更加丰富,德国、英国等欧洲海上风电技术强国已率先布局深远海风电。

国内方面,2021年12月26日,江苏大丰H8-2海上风电项目并网,场址离岸最远距离超80千米,水深7.5至20.9米,安装20台套6.45兆瓦和38台套4.5兆瓦机组,总装机容量30万千瓦。

趋势四:主设备价格不断下降

近期招标显示海上风电主设备价格由7000元/kW下降到3500元/kW左右,降幅接近50%。根据2021年21个公开指标项目统计,海上风电平均单机价格约为7095元/kW。

趋势五:消纳更多依赖柔直送出

随着深远海风电场开发规模的扩大化,输电容量和输电距离增加,机组大型化、受端电网短路电流水平、电网安全稳定等因素,从技术经济性角度看,使得海上风电直流送出方案优势愈加明显。

在输送功率相等、可靠性相当的可比条件下,直流输电的换流站投资高于交流输电的变电站投资,而直流输电线路投资低于交流输电线路投资;随着输电距离的增加,交/直流输电存在等价距离,目前通常认为约在50~75km范围。

我国在“十四五”乃至更长时期内,将主要采用高压交流、柔性直流输电技术来实现海上风电并网送出。

趋势六:海洋资源一体化开发

海上风电紧邻负荷中心,海上风电逐渐走向深远海,新建输电设施成本较高,而利用现成的天然气管道可以大大降低成本,同时海上风电与海洋牧场、海上油气、海水淡化,氢能、储能多种能源综合开发利用融合发展,有助于提升海域利用效率,推进海上风电制氢等综合应用,是海上风电的重要发展方向。

5 结 语

我国拥有发展海上风电得天独厚的天然优势:中国海岸线长,风力资源丰富(海岸线长达1.8万公里,可利用海域面积300多万平方公里),且东南沿海地区经济发达,用电量大,海上风电将完全消纳。近几年来,风电开发中心逐步由三北地区向中东部、沿海地区转移,并将大力发展海上风电。

“十四五”期间我国海上风电将逐步步入快速发展期。我国海上风电潜力巨大,可开发容量达到30亿千瓦;沿海省份高度重视海上风电发展,根据相关地方政府相关规划,“十四五”海上风电新增装机超过4400万千瓦,年均新增将超过1000万千瓦。

来源:中国能源网

文:李颖

京公网安备 11010802020613号

京公网安备 11010802020613号