![]() 电力

电力

![]() 电力

电力

2022年7月20日,北京——国际环保组织绿色和平今日发布简报《2021年-2022年第一季度中国各省煤电项目审批分析》(以下简称《简报》)。通过梳理各省级项目审批部门的公开数据,简报发现,2021年,中国新增核准煤电装机约18.55GW,同比减少了57.66%,而其中超过11GW的装机核准来自于第四季度,煤电核准重新“开口子”的态势也延续到了今年年初,今年一季度获核准的煤电装机容量(8.63GW)将近2021年全年总量的一半(46.55%)。

绿色和平气候与能源项目主任吴婧涵表示:“在实现‘双碳’目标以及构建以新能源为主体的新型电力系统的背景下,中国各级的能源政策制定者应进一步严控煤电项目,避免新增煤电装机所带来的碳锁定风险。”

拉闸限电后地方审批重新“开口子”,地方国有资本“强势回归”

2021年4月22日,在国家主席习近平首次公开宣布“中国将严控煤电项目”后,第二、第三季度,中国的煤电核准进入相对平缓状态。两个季度累计通过核准的煤电装机近3.3GW,仅占全年核准总装机的17.76%,且大部分装机类型为热电联产。

而自去年九月拉闸限电事件后,叠加迎峰度冬因素,保供和能源安全担忧占据电力行业发展有力主导,并在第四季度开始出现煤电装机核准“浪潮”——从2021年四季度到2022年一季度的六个月里,中国各省共计审批了接近20GW的煤电装机。

2021年及2022年第一季度煤电核准情况

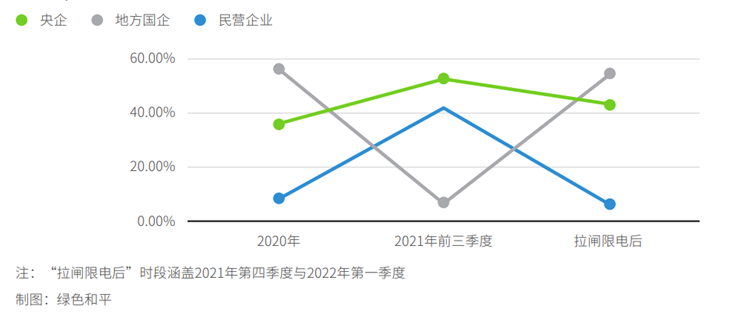

此外,国有资本与民营企业在新增核准煤电中的比重发生显著变化。2021年前三季度,国有资本的“核准煤电贡献率”[1]较2020年全年下降了近33%,而民营资本比2020年全年上升超过33%。

三个时段不同类型投资方对核准煤电的“贡献率”的变化情况

在2021年拉闸限电事件发生后的第四季度与2022年第一季度,肩负国家意志和保供任务的国有资本贡献率回升至近93.85%,其中地方国企再次成为新增煤电核准项目的最大业主。地方国企的贡献率从2021年前三个季度的6.54%回升至50.06%。

非热电联产煤电占总核准装机超六成,填补省内电力缺口成主因之一

从核准的煤电项目类型上看,2021年和2022年第一季度,传统燃煤机组(非热电联产项目)占到核准总装机容量的65.7%,是新增核准装机的主力。在共12个通过核准的非热电联产项目中,有7个、共计10.62GW(占此类项目总装机的59.46%)的项目以加强本省电力供给、弥补电力缺口为主要新建理由,这七个项目集中在湖南、安徽、浙江三省。

对此,吴婧涵表示:“以新增煤电装机满足电力缺口的‘传统思维’将推高电力部门的经济成本,此外,该思路也不利于现代能源体系的构建。地方发展规划和电力部门应协同通过优化和提升现役机组资源的利用效率、充分挖掘各类电力资源的能力以及源网荷储一体化的解决方案来满足未来电力缺口。”

简报还指出,中国当前煤电机组服役年限平均偏低[2],通过新建煤电项目推动煤炭资源优势开发的模式,将进一步加剧电力行业的高碳锁定,给地方能源结构调整优化带来更大挑战。

目前,各行业、各省级政府均在制定、落实“双碳”行动方案。电力行业作为中国减排任务的主战场,需要做好“双碳”目标、电力行业低碳转型和电力安全保供的协同,因此绿色和平建议——

国家发改委和国家能源局在落实“严格控制新增煤电项目”的基础上,尽快出台引导政策挖掘现有煤电机组潜能并制定源网荷储一体化的解决方案来满足电力缺口;中央及地方政府在结合发展规划制定能源电力转型路径时,应注重充分挖掘存量煤电价值,避免新增煤电装机带来的中长期碳锁定、资产搁浅等风险,同时敦促企业主动制定并严格执行自身的低碳战略转型计划。

注释:

[1] “核准煤电贡献率”指国有或民营资本控股的煤电项目装机占当年总核准装机的比例

[2] 清华大学碳中和研究院,《2021全球能源基础设施碳排放及锁定效应》报告,2021-12-24,https://www.tsinghua.edu.cn/info/1180/90318.htm

京公网安备 11010802020613号

京公网安备 11010802020613号