![]() 新能源

新能源

![]() 新能源

新能源

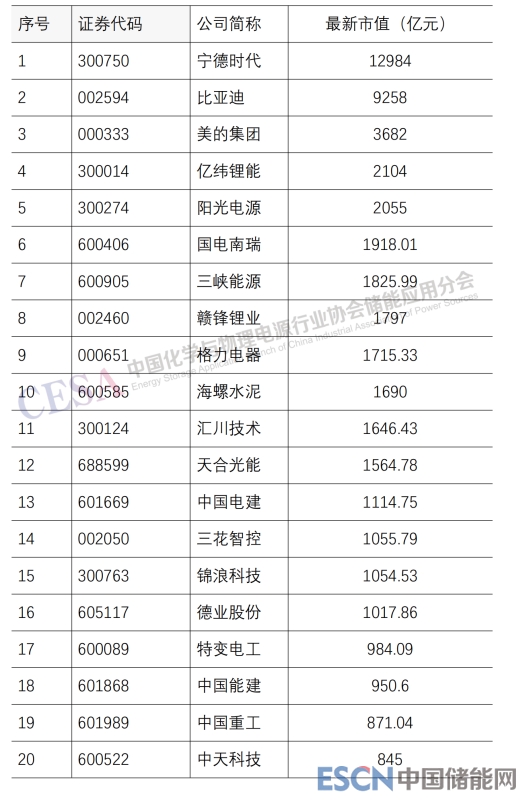

2022年依然是储能上市公司狂欢的一年,储能向细分赛道处漫溯,可谓是精彩纷呈。一方面储能顶层政策助力加码,一方面是资本狂追储能赛道。从中国化学与物理电源行业协会储能应用分会政策研究中心观察的260余家储能上市公司来看,储能产业链有更全面的覆盖,除了电化学储能涉及的电池、BMS、PCS、EMS、EPC、系统集成、温控、安全消防、连接、结构件等外,上游的原材料和下游的储能电站开发运维也得到延伸,而其他储能技术如飞轮储能、压缩空气储能、抽水蓄能、液流电池、钠离子电池、氢储能、虚拟电厂、熔盐储能等都成为二级市场资本角逐的对象,储能概念股甚至成为网红,而储能行业融资事件也不断发酵成形。本文统计了储能上市公司市值TOP100,最高的上万亿元,最低的也达百亿元以上。需要说明的是,这些储能上市公司都有实质性储能业务或已经布局储能、准备入局,并非是炒作的纯储能概念股。另外,上游为储能提供原材料的上市公司基本未纳入其中。

据CESA储能应用分会政策研究中心不完全统计,2022年上半年国家及各地出台的储能相关政策已多达200余项,特别是6月7日出台的《关于进一步推动新型储能参与电力市场和调度运用的通知》把独立储能的身份和地位摆正,无疑为储能商业模式的进一步创新发展奠定政策基础。而6月29日出台的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》更是搅动一池春水,打开储能电池技术路线选择的新局面。“中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池;选用梯次利用动力电池时,应进行一致性筛选并结合溯源数据进行安全评估。”短短的两句话足以引爆资本市场的想象空间,也因此,全钒液流电池、钠离子电池、氢储能等在资本市场轮番上演,抽水蓄能、虚拟电厂、熔盐储能也闻风而动,因为这些储能赛道都代表着良好的预期,代表着可能增长的空间和未来发展的新模式。

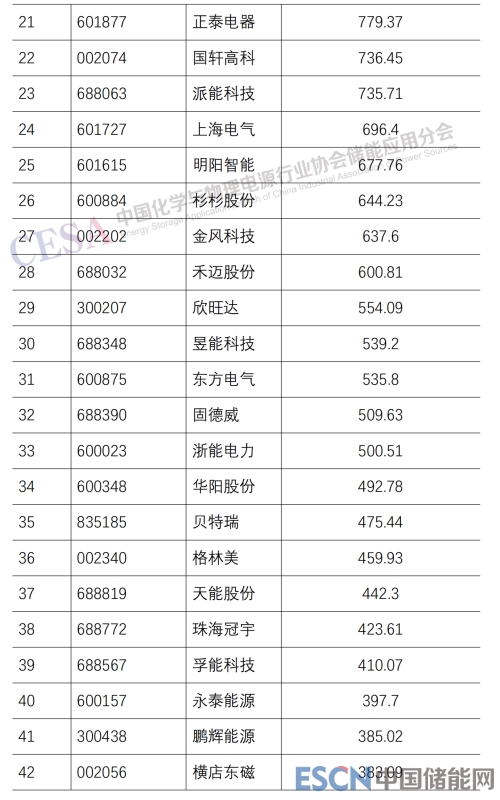

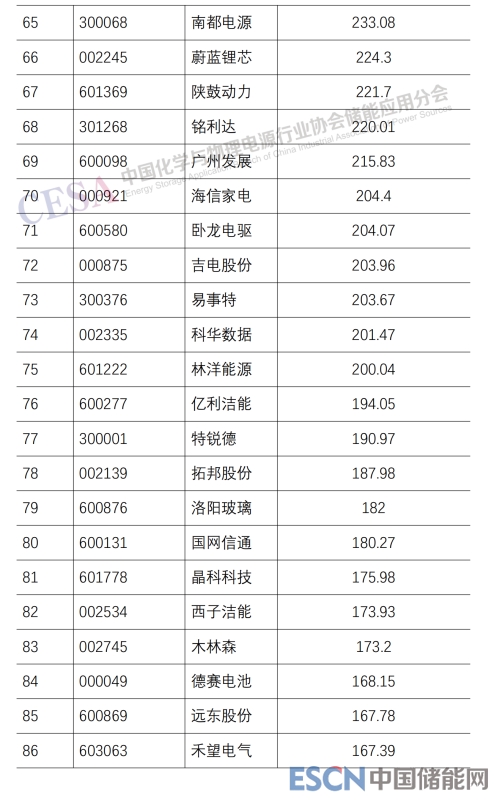

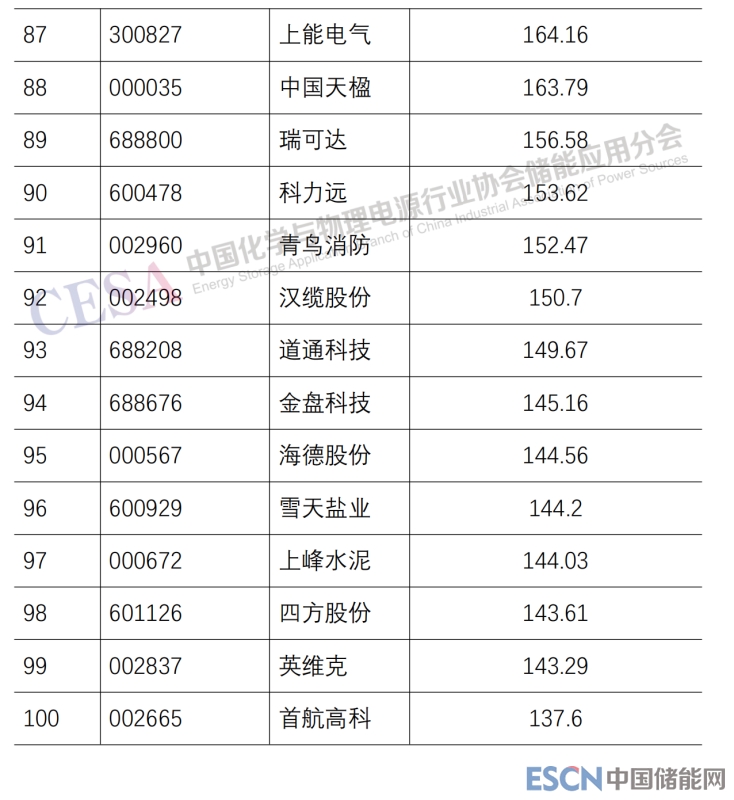

2022 年储能上市公司总市值 TOP100 出炉

注明:最新总市值以2022年8月19日收盘价计。

“宁王”万亿领衔市场,百亿门槛不在话下。从储能上市公司总市值TOP100看,宁德时代以近1.3万亿元独领风骚,比亚迪紧跟其后,接近万亿水平。美的集团入选则是因为以22亿元跨界收购科陆电子,成为其控股股东,科陆电子自身市值已近130亿元。亿纬锂能和阳光电源已超2000亿元雄踞TOP4和TOP5。其他上千亿市值的有:国电南瑞、三峡能源、赣锋锂业、格力电器、海螺水泥、汇川技术、天合光能、中国电建、三花智控、锦浪科技、德业股份,占据TOP6-16。这些上市公司储能业务各有优势,格力电器则是以专做钛酸锂电池成为发展亮点。海螺水泥入选是因为今年跨界投资50亿元用于发展光伏电站、储能项目等新能源业务。正所谓,上市公司纷纷入局,跨界转型各得其所。进一步统计显示,2021-2022年,上市公司新增储能业务者占比高达近30%。一个值得关注的现象是,除了民企因看好新能源或受限于传统业务的局限,坚定选择进驻储能赛道,大央企国企也大手笔挺进储能领域。三峡集团今年大举进行储能布局,截止目前已投建18个储能项目,其雄心直指2030年储能项目和其他新能源项目总装机规模达到10GW的目标。除了三峡能源,央企代表能源建设双雄——中国电建和中国电建双双进击储能领域,中国电建计划深耕抽水蓄能,而中国能建则发力熔盐储热和氢储能。中国电建以1115亿元总市值位居TOP13,中国能建以950亿元总市值位居TOP18。

可以说,储能行业的风采和魅力正是源于其技术路线的百花齐放,由此迎来细分赛道的百舸争流。储能市场蛋糕的做大,固然离不开资本、技术、人才、土地等要素,但最让业界瞩目的储能电价政策空间的进一步释放或许才是扭转乾坤的定海神针。

京公网安备 11010802020613号

京公网安备 11010802020613号